А вы знаете, что такое годовая эффективная ставка по кредиту? Что такое гэсвЧто такое эффективная ставка вознаграждения по кредиту?

Во время подписания кредитного договора потребитель может столкнуться с незнакомыми терминами. Некоторые из них предназначены исключительно для специалистов, а значение других необходимо знать любому, кто собирается совершать финансовые сделки. В момент подписания соглашения в нем обозначается процентная ставка. Когда придет время возвращать заемные средства, этот показатель может стать заметно больше. Существуют такие понятия как кредитная ставка по договору и годовая эффективная ставка по кредиту. Значения этих двух важных величин могут существенно отличаться друг от друга. Деньги в долг в СаpыагашЕсли человек оказывается в затруднительном финансовом положении, то чаще всего прибегает к услугам кредитных организаций. Деньги можно получить в банках или небанковских кредитных организациях, например, МФО. Особенности эффективной ставки вознаграждения по кредитуВ наше время действует огромное количество финансовых организаций, которые одалживают денежные средства населению. Среди них можно особо выделить микрофинансовые организации, предлагающие выгодные условия предоставления займов. Спрос на их услуги растет, в первую очередь, благодаря простоте оформления. Для заключения договора достаточно указать в заявке данные внутреннего паспорта. Но некоторые граждане, знакомясь с условиями соглашения, не всегда понимают значение некоторых терминов, что приводит к неправильному толкованию указанных там условий. Проще говоря, иногда клиенты рассчитывали на одну сумму выплат, а платить приходится больше, чем ожидали.

Разница в условиях, предлагаемых МФО и банками, огромна, и это выражается не только в правилах оформления, но и в тонкостях, связанных с начислением процентов и других выплат. Один из таких подводных камней в этом бизнесе является годовая эффективная ставка вознаграждения (ГЭСВ) – это сумма всех расходов заемщика, связанных с разными выплатами кредитной организации. Обязательно следует отметить, что она не считается номинальной ставкой вознаграждения (НСВ) и, соответственно, может не включать в себя все средства, выплаченные финансовой организации. Онлайн займы в АрысВ последние годы жители Казахстана все чаще обращаются к услуге интернет-кредитования. Это обусловлено простотой оформления, оперативностью зачисления средств и доступностью. Отличие эффективной ставки от номинальнойИ все же, что такое эффективная ставка вознаграждения по кредиту в МФО? Не следует путать НСВ и ГЭСВ. От процентной ставки по кредиту зависит сумма, которую клиенту нужно заплатить за использование банковских средств за один месяц или за год. Но заемщику приходится выплачивать не только начисленные проценты, но и открытие счета, его обслуживание, рассмотрение различных документов. Также имеет место начисления одноразовых комиссий и разных страховок, которые искажают размеры действительной ставки вознаграждения и могут ввести клиента в заблуждение. ГЭСВ дает возможность рассматривать сумму всех достоверных показателей, учитывая абсолютно все выплаты. А также, она позволяет сравнивать и оценивать предложения различных банков.

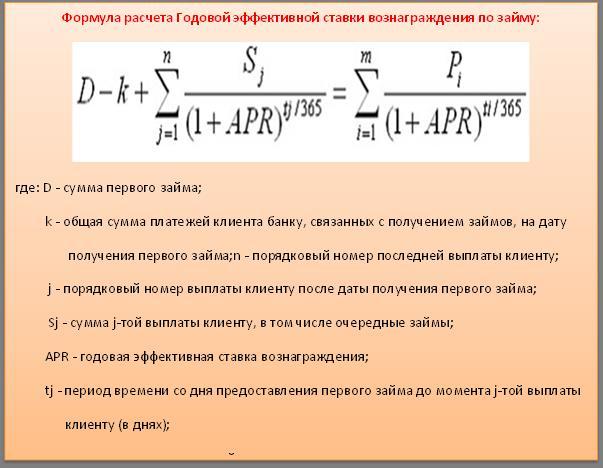

Номинальная ставка отличается от эффективной тем, что она определяется фактической стоимостью кредита и имеет различные составляющие. Сюда входят: частота, размеры и количество всех выплат, совершенных заемщиком. Она включает в себя все комиссии и другие платежи, которые удерживает кредитор, как оплату дополнительных услуг, например, выдачу и обслуживание займа. Чаще всего такие требования предъявляют банки, так как выплата долга в этих организациях процесс достаточно долгий, и он оформляется основательно. Нередко это влечет за собой некоторые расходы. В основном, это выпуск и обслуживание карт, страхование счета и т. д. МФО осуществляют свою деятельность немного иначе. Они выдают деньги на более короткие сроки, и это обязательно должно учитываться при сравнении этих организаций. Кредит до зарплаты в СаркандСовременный рынок кредитования предлагает несколько способов решения финансовых проблем. Благодаря развитию интернет-технологий на выручку многим казахам пришли микрокредиты, выдачей которых занимаются МФО. Как рассчитать эффективную ставку вознаграждения по кредитуВ договоре указывают номинальную ставку вознаграждения, которая выражает стоимость кредита и влияет на ежемесячный платеж по займу. Рассчитывается она согласно правилам, которые были утверждены в 2012 году соответствующим постановлением № 173 Правления Нацбанка Республики Казахстан. Производить расчет без помощи специалистов клиенту будет очень проблематично, так как это подразумевает применение непростых математических формул. Для этого обычно используются особые компьютерные программы.

На официальном Интернет-ресурсе Нацбанка Казахстана есть раздел, посвященный защите прав потребителей финансовых услуг, где находится специальный калькулятор. Он может помочь заемщику рассчитать ГЭСВ. Большинство сайтов финансовых организаций второго уровня размещают на своих страницах сервисы, производящие также расчет других платежей: ежемесячных выплат, дополнительных начислений и оплату за обслуживание. Постановление правления Нацбанка Республики Казахстан № 377, принятое в декабре 2012 года, определяет предельную ГЭСВ. Она касается микрокредитования, банковских займов, различных заемных средств, предоставляемых банковскими организациям второго уровня, компаний, осуществляющих различные виды финансовых операций, и имеет фиксированный размер – 56 %. Онлайн микрокредиты ШалкарМногие люди не раз в жизни сталкивались с тем, что им нужны были деньги на оплату коммунальных услуг, лечение или другие цели. Если денег нет, а до зарплаты или аванса ждать очень долго, то можно оформить микрокредит. Кредиты в разных МФОХотя финансовые компании второго уровня на сегодняшний день обязаны учитывать ГЭСВ, оценивать различные банковские программы только по ее размерам не следует. Ведь годовая эффективная ставка – это показатель, который зависит от срока и суммы займа. В одном договоре он может быть значительно меньше, чем во втором, но, если учитывать другие параметры, выгодным оказаться может именно первый вариант.

Чтобы определить, какая финансовая компания предоставляет более выгодный заем, нужно сравнивать разные условия в аналогичных программах, причем, деньги по ним должны выдаваться на один и тот же срок и составлять одну и ту же сумму. Только в этом случае можно рассматривать ГЭСВ как важный показатель, помогающий выбрать МФО или банк с более выгодными предложениями. Повышение финансовой грамотности дает возможность узнать, чем отличаются размеры процентов от ставки ОЗ – что такое договор, и на какие места в нем нужно обратить особое внимание. Нередко это позволяет сэкономить массу времени, нервов и денег. zajmy.kz Годовая эффективная ставка вознаграждения по кредиту: что этоЗаключая кредитное соглашение с финансовой организацией, заемщику следует в первую очередь обратить внимание на состав и размер вознаграждения, которое он будет выплачивать. Чтобы узнать реальную стоимость займа, поможет годовая эффективная ставка вознаграждения по кредиту. Узнайте, что это такое.  Фото: Кредиты.ру Годовая эффективная ставка вознаграждения по кредиту простыми словамиВ каждом кредитном договоре, в том числе и по микрозаймам, финансовая организация указывает, какая будет годовая эффективная ставка вознаграждения. Узнайте, что такое ГЭСВ и из чего она складывается. Годовая эффективная ставка вознаграждения — это общая сумма всех платежей, уплачиваемых заемщиком по кредитному договору. Указанная ставка вознаграждения включает в свой состав, кроме размера ежемесячных платежей, еще все взимаемые кредитным учреждением комиссии, сборы за выпуск карты, страховые платежи или плату за обслуживание счета, выдачу справок и прочее. Конкретный перечень взимаемых с клиента комиссий и платежей утвержден Постановлением Нацбанка РК от 30.05.2016 №134. Ставка зависит от суммы кредита и срока, на который он оформлен. У каждого кредитно-финансового учреждения свой размер ГЭСВ, при этом он не должен превышать установленный лимит. Согласно Постановлению Нацбанка РК от 24.12.2012 № 377, для данного показателя установлен предел — 56%. Читайте также: IBAN: что это такое Годовая эффективная ставка вознаграждения: отличие от номинальной, как рассчитатьГодовая эффективная ставка отличается от номинальной тем, что учитывает все возможные расходы клиента по его кредитному договору. В то же время в кредитной (номинальной) ставке указывается лишь размер процентной ставки финансовой организации без учета других платежей по кредиту.  Фото: mikrozajm.kz Формула расчета ГЭСВ сложна. Чтобы рассчитать показатель, воспользуйтесь специальным калькулятором. Он доступен на сайте регулятора по ссылке http://www.nationalbank.kz/?docid=1382&switch=russian. Чтобы рассчитать величину ГЭСВ по микрокредитам (ГЭСВмк), используйте формулу, утвержденную Постановлением Нацбанка РК от 24.12.2012 №378: ГЭСВмк = ((Св + Ск) / (Сеоз/ Сп) ) / Сп х 12 х 100 где: Св — суммарное значение процентов по займу за весь срок договора, %; Ск — суммарное значение комиссионных и иных платежей, связанных с обслуживанием займа, тенге; Сеоз — суммарное значение ежемесячных остатков долгов заемщика за весь срок пользования займом, тенге; Сп — срок погашения займа, месяцы. Когда будете принимать решение, у какой финансовой организации лучше взять кредит, кроме процентной ставки, обращайте еще внимание на ГЭСВ. Возможно, что процент по кредиту будет небольшим, а вот комиссионные платежи сделают его совершенно невыгодным по сравнению с другими предложениями. Учитесь считать свои деньги! Читайте также: Как перевести деньги с киви на карточку Народного банка www.nur.kz А вы знаете, что такое годовая эффективная ставка по кредиту?Подписывая кредитный договор, человек сталкивается со многими непонятными терминами. Оказывается, в кредитном договоре может быть указана одна процентная ставка, а когда приходится рассчитываться за кредит процентная ставка значительно выше. Существует такое понятие, как кредитная ставка по кредитному договору и эффективная кредитная ставка по кредиту. Эти две величины обозначают разные цифры и могут существенно отличатся. Процентная ставка по кредиту это процент от суммы кредита, который заемщик будет переплачивать за пользование банковскими деньгами ежемесячно или ежегодно. Но заемщик переплачивает не только проценты по кредиту, он платит за обслуживание кредитного счета, за открытие этого счета, разные одноразовые комиссии, разные страховки, скрытые платежи и другие уплаты. В итоге стоимость кредита получается выше, чем тело кредита плюс проценты за пользование кредитом, насчитанные на весь период кредитования. Указание одной процентной ставки в договоре, и существование отличительной от нее эффективной реальной ставки вызывало возмущение со стороны потребителей. Ведь им изначально было неясно, какая реальная переплата по кредиту. Поэтому, вышел закон, который обязывает банкиров сообщать заемщику эффективную процентную ставку до совершения сделки. Эффективная процентная ставка по кредиту или полная стоимость кредита включает в себя годовую ставку по кредиту, скрытые платежи, дополнительные комиссии, страховки и одноразовые взносы за обслуживание или открытие счета, разделенные на период оформления кредита. Таким образом, эффективная ставка по кредиту на 10 тысяч сроком на один год будет выше, чем эффективная ставка по кредиту на эту же сумму на пять лет. При этом переплата по кредиту сроком на один год будет значительно ниже, нежели переплата по кредиту сроком на пять лет. Простая формула расчета годовой эффективной ставки выглядит следующим образом:ЭПС = ЗС + ЕК * 12 + (ОК + 100% × (ССП + ССОП) / СК) / СрК Аббревиатура: ЭПС - реальная годовая ставка. ЗС - заявленная ставка в кредитном предложении, в процентах. ЕК - ежемесячная комиссия (за снятие средств или за пользование кредитными средствами), в процентах. ОК - одноразовая комиссия (чаще всего применяется при выдаче полной суммы кредита), в процентах. ССП - сумма всех страховых платежей, в денежном выражении. ССОП - сумма сопутствующих одноразовых платежей (оформление бумаг, РКО, открытие счета, нотариальные услуги и так далее), в денежном выражении. СК - сумма кредита. СрК - срок погашения задолженности, в годах. Несмотря на то, что банкиры сегодня вынуждены называть эффективную процентную ставку по кредиту, сравнивать кредитные программы только по величине эффективной ставки не следует. Эффективная кредитная ставка по кредиту зависит от сроков кредитования и суммы кредита. По одному кредитному договору эффективная ставка будет выше, чем по второму, но выгоднее может быть второй кредитный договор. Чтобы понять в каком банке предоставляют кредит на более выгодных условиях, необходимо сравнивать аналогические кредитные программы. Обе кредитные программы должны быть рассчитаны на одну саму и на такой же срок. Только тогда можно смотреть на эффективную процентную ставку и выбирать тот кредит наличными онлайн, где она получается ниже. frombanks.ru Годовая эффективная ставка это - При подписании кредитного договора клиенты нередко сталкиваются с некоторыми незнакомыми терминами. Часть из них предназначена только для специалистов, имеющих определенную квалификацию, значение других следует знать каждому, кто собирается взять кредит. Во время подписания соглашения необходимо обратить внимание на наличие и значение процентной ставки. При возврате заемных средств она может заметно увеличится. При этом, не следует путать эффективную ставку по кредиту и кредитную ставку по договору. Эти две важные формулировки, несмотря на кажущееся подобие, отличаются друг от друга. Особенности эффективной ставки вознаграждения В наши дни существует большое количество кредитных организаций, которые выдают деньги в долг на разные сроки и под различные проценты. Микрокредитные организации выгодно выделяются на фоне других финансовых компаний, так как выдают займы на самых выгодных условиях, оформляя их по упрощенной схеме. Такие услуги пользуются большим спросом, но при этом они остаются доступными практически для всех граждан страны. Чтобы заключить договор с МФО, достаточно предоставить в эту организацию некоторые данные личного паспорта. Но часть заявителей, ознакомившись с действующими условиями соглашения, не совсем точно понимают значения некоторых специальных терминов, что может привести к неверному толкованию предлагаемых условия. Иначе говоря, клиенты рассчитывают переплатить одну сумму, а по факту им приходится делать более крупные выплаты. В наши дни существует большое количество кредитных организаций, которые выдают деньги в долг на разные сроки и под различные проценты. Микрокредитные организации выгодно выделяются на фоне других финансовых компаний, так как выдают займы на самых выгодных условиях, оформляя их по упрощенной схеме. Такие услуги пользуются большим спросом, но при этом они остаются доступными практически для всех граждан страны. Чтобы заключить договор с МФО, достаточно предоставить в эту организацию некоторые данные личного паспорта. Но часть заявителей, ознакомившись с действующими условиями соглашения, не совсем точно понимают значения некоторых специальных терминов, что может привести к неверному толкованию предлагаемых условия. Иначе говоря, клиенты рассчитывают переплатить одну сумму, а по факту им приходится делать более крупные выплаты.

Условия, которые предлагаются в банке, заметно отличаются от предложений МФО, что сказывается не только на правилах оформления займов, но и на нюансах, которые связаны с переплатой, начислением процентов и другими выплатами. Таким «подводным камнем» в этом виде бизнеса считается годовая эффективная ставка вознаграждения (ГЭСВ), которая является суммой всех расходов заемщика, и которая связана с различными выплатами финансовой организации. Следует отметить, что эти цифры нельзя считать номинальной ставкой вознаграждения(НСВ), которая может не включать в себя все средства, выплачиваемые финансовому органу.

Чем отличается эффективная ставка от номинальнойСледует подробнее разобраться с этим сложным вопросом и выяснить, чем являются годовая эффективная ставка вознаграждения и что вызывает путаницу с терминами НСВ и ГЭСВ. Процентная ставка по кредиту определяется суммой, которую клиент должен заплатить в счет использования денежных средств за один месяц, или за один год. Но заемщик вынужден выплачивать не только проценты, но и вносить деньги за открытие и обслуживание счета, рассмотрение некоторых документов и т. д. Может присутствовать требование оплаты одноразовых комиссий и различных страховок, которые могут исказить размер действительной ставки вознаграждения и ввести клиентов в заблуждение. ГЭСВ позволяет рассматривать все достоверные показатели и учитывать абсолютно все выплаты. Также она дает возможность оценивать предложения разных банков.

Номинальная ставка может определяться только фактической стоимостью кредитов, хотя и имеет различные составляющие. В нее обязательно входит частота выплат, совершенных заемщикам, их размеры и количество. Она также состоит из всех комиссий и других подобных платежей, которые удерживались кредитором в счет оплаты дополнительных услуг, таких как выдача и обслуживание займа. Нередко такие требования предъявляются банками, где сроки выплаты долга очень большие, поэтому, компании стараются перестраховаться с помощью добавления ряда услуг, которые влекут за собой определенные расходы. В основном речь идет о выпуске и обслуживании карточек, страховках и т. д. МФО работают несколько иначе. Они одалживают средства на более короткий срок, и этот момент обязательно нужно учитывать, сравнивая эти организации.

Как рассчитывается эффективная ставкаВ договоре указывается номинальная ставка вознаграждения, с помощью которой выражается стоимость кредита, и которая отражается на ежемесячные выплаты по нему. Рассчитывать ее следует в соответствии с правилами, утвержденными Правлением Нацбанка РК в постановлении №173. Произвести такие вычисления самостоятельно, без помощи квалифицированного специалиста, клиенту будет совсем непросто, так как для этого требуется уметь применять сложные математические формулы. Для таких операций обычно используют специальный набор компьютерных программ. На официальном интернет-портале Национального банка Казахстана существует раздел, который посвящен помощи потребителям, имеющим намерение получить определенные финансовые услуги, где можно найти специальный калькулятор. С помощью такого электронного помощника, заемщику будет легче узнать ГЭСВ.

Большинство онлайн-ресурсов финансовых и кредитных организаций второго уровня имеют на своих страницах сервисы, позволяющие произвести расчеты практически любых платежей: ежемесячные выплаты, дополнительные начисления, оплата за обслуживание и другие. Нацбанк РК постановлением №377, от декабря 2012 года, определил предельную ставку. Этот показатель касается микрокредитов, займов в банках и некоторых других финансовых операций. Он равняется 56 %.

Ставки в разных МФОХотя в финансовых компаниях второго уровня ГЭСВ учитывается в обязательном порядке, оценивать выгоду различных банковских программ только по этому параметру не стоит. Один договор может иметь намного меньшую сумму чем второй, но учитывая ряд других параметров, первый вариант может оказаться более выгодным. Чтобы выяснить, какая финансовая компания предоставляет лучшие условия займа, необходимо сравнить различные предложения по аналогичным программам, при этом, средства в них должны предоставляться на такой же срок, и их суммы должны быть одинаковыми. Только такое рассмотрение ГЭСВ может считаться объективным и всесторонним, и оно действительно помогает выбрать МФО или банк с более привлекательными предложениями.

Чтобы повысить свою финансовую грамотность, не обязательно оканчивать какое-либо учебное заведение или курсы, но знать, в чем отличия процентов от ставки ОЗ, что такое договор, и на что следует обращать внимание при заключении соглашения в первую очередь – необходимо каждому современному человеку. Эти знания позволяют сэкономить немало времени, сил и средств. www.mikrozajm.kz Что такое ГЭСВ по ипотеке?ГЭСВ - это ставка вознаграждения по кредиту, которая учитывает все комиссии и расходы, связанные с получением кредита. Правильное сравнение ставок возможно только в том случае,если мы будем сравнивать Годовую Эффективную Ставку Вознаграждения (ГЭСВ). ГЭСВ - это ставка вознаграждения по кредиту, которая учитывает все комиссии и расходы, связанные с получением кредита, такие, как обналичивание денег со счета, комиссия за рассмотрение кредита. Более того, ставка даже учитывает неполученную прибыль по гарантийному депозиту (при наличии такового). Банк обязан при консультации озвучить ГЭСВ. Если этого не происходит, то ваши права как потребителя финансовых услуг нарушаются. При этом ГЭСВ нужно спрашивать именно на ваш срок, сумму кредита, размер первоначального взноса и депозита, при наличии такового. Ответ в стиле "наш ГЭСВ от***% до***%" малоинформативен, и не даст вам ничего. Зная все сопутствующие расходы, вы можете самостоятельно перепроверить ГЭСВ на сайте www.afn.kzНо и полностью полагаться на сравнение ГЭСВ также не стоит, так как есть достаточное количество дополнительных расходов, связанных с получением и дальнейшим обслуживанием кредита, не включенных в ГЭСВ, согласно законодательства.При сравнении ГЭСВ разных банков следует узнать, какие именно комиссии включены в расчет ГЭСВ, чтобы сравниваемая величина ГЭСВ была сопоставима между банками. Например, некоторые банки взимают ежемесячные комиссии за ведение счета (КВС), которые включают в себя необходимые виды страхования, и при этом дополнительные расходы на страхование вам уже не придется нести, т.к. банк возьмет их на себя. По закону такие банки должны включить КВС в расчет ГЭСВ, и, соответственно, их ГЭСВ будет несколько выше, чем у банков, которые не взимают КВС. Однако, банки, не взимающие КВС, будут требовать страхование определенных видов, и эти расходы придется нести и вам (такие расходы по закону не отражаются в ГЭСВ, их следует учитывать самостоятельно). www.nur.kz Почему для меня ГЭСВ производный показатель, а не первичный факторВы замечали, что люди обычно сравнивают стоимость кредита или по переплате, или по ГЭСВ - годовой эффективной ставке вознаграждения, указанной в договоре? А я считаю стоимость кредита по другому реальному методу) Финансово подкованные клиенты анализируют ставку по кредиту и прочие сопутствующие комиссии, клиенты без таких навыков смотрят на график платежей. И я видела договора потребительского займа без указания ставки вознаграждения у одного из лидеров розничного беззалогового кредитования в начале нулевых годов – сумма займа 50 тыс тенге (тогда были такие кредиты да), платежи по 13 тыс тг в течение 5-6 месяцев, ставка вознаграждения – от 30% годовых. Как развивался подход клиентов? 1) В середине нулевых заемщики стали сравнивать по ставкам – и хотя в рекламе банки заманивали низкой ставкой вознаграждения по кредиту, но в договоре были различные комиссии за организацию, выдачу, обналичивание, страхование и др.. Поэтому для определения фактической стоимости займа нужно было сложить все расходы. Тогда одна родственница попросила меня (как банкира, да) сходить с ней по банкам на разведку, хотела взять кредит на кыз-узату (проводы невесты) своей дочери – так вот в одном банке (который сейчас 1+1+1) комиссия за обналичивание была – 7%, которые садились в сумму основного долга для начисления процентов. Татешка от идеи банкета за счет кредита отказалась, т.к. подарки не покрыли бы лихву. 2) В 2007 году внедрили обязательное указание в договорах банковского займа годовой эффективной ставки вознаграждения (ГЭСВ) для сопоставимого сравнения условий, но многие не понимают, что ГЭСВ включает в себя все возможные, но не всегда фактические расходы, и стоимость займа может быть меньше ГЭСВ. Но есть нюансы! 3) Стоимость займа может быть ниже, чем ГЭСВ в договоре. Например, в договоре на кредитную карточку с возобновляемым лимитом 150 тыс тенге (револьверную) указана ставка вознаграждения 30% годовых, начисляемых со 2-го месяца освоения, комиссия 3% за обналичивание и годовое обслуживание 4500 тенге. Если с этой карты не обналичивать – то не будет и 3%, если вносить всю потраченную безналом сумму до конца месяца в течение льготного периода (в течение сентября сумма расходов составила 40 тыс тг , 30 сентября все 40 тыс тг вносите)- нет 30% годовых. Остается только годовое обслуживание 4500 тг, но и оно покрывается кшбэком – когда от безналичных расчетов 1-3% возвращается на счет, но более, например, 15 тыс тг за год. 15 тыс тг больше 4,5 тыс тг. И даже если ГЭСВ указана как 42,52% годовых (калькулятор на сайте НБРК выдает такую цифру), фактически клиент в плюсе на 10,5 тыс тг. Если есть бонусная программа от банка, то еще больше. Например, договор ипотечного жилищного займа – ставка вознаграждения 14% годовых в тенге, комиссия за обналичивание 1%, страхование жилья – 0,10 – 0,18 % от стоимости жилья/остатка долга. Здесь 14% годовых – это константа, обналичивание – не является обязательным. Знаю лично клиентов, которые оформляли ипотеку в тенге, отправляли безналичным переводом на счет продавца в тенге (комиссия за перевод 500-1000 тг против 0,5-1% от суммы за обналичивание), там продавец сразу же безналично конвертировал в доллары (по льготному курсу причем), оттуда направлял на свой депозит, с которого деньги можно было снять без комиссий через 15-30 дней. Да, это определенный уровень финансовой культуры продавца и покупателя, и хотя многие предпочитают носить наличные доллары в сумке, многие – это не все. Расходы по страхованию опять же можно варьировать – при оформлении займа в спешке заемщик страхует в предложенной банком по тарифу 0,18% (в котором есть агентские банка) от стоимости квартиры, а потом уже – через год – по тарифу 0,10-0,12% у другого страховщика – по закону можно выбрать любого страховщика, к тому же при положительной страховой истории тариф будет ниже за безубыточность. 4) Есть случаи, когда фактически стоимость кредита выше, чем ГЭСВ в договоре. Например, заемщик приобретает жилье за 10 млн тенге, сумма кредита 10 млн тенге по ставке 9% годовых, но 2 млн тенге от клиента «заморожены» без процентов под залог кредита. По сути, банк выдает клиенту 8 млн тенге, но в договоре займа 10 млн тг под 9% годовых, на самом деле – это 8 млн тенге по ставке выше 9% годовых. К тому же 2 млн тенге можно разместить с начислением 10% годовых в тенге или вообще в долларах США. Но такие люди убеждали меня, что у них стоимость кредита 9% годовых, а ГЭСВ в договоре займа меньше 10% годовых, не понимая альтернативных издержек и доходов. Расчет ГЭСВ ограничен договором, который не учитывает, что замороженный бездоходный депозит в тенге, включенный в сумму долга, на который начисляются проценты по займу, можно разместить с начислением вознаграждения по депозиту – а за счет валютного депозита в случае девальвации получить прибыль от курсовой разницы. 5) В последние годы поднималась тема единой ставки по кредиту, в которую все включено – лично я против такой единой ставки, потому что она не оставляет вышеуказанных возможностей для маневра) Теперь Вы можете представить мое выражение лица, когда я слышу вопрос: « А Вы сравнивали варианты по ГЭСВ?»

В такие моменты я прямо ощущаю духовную связь с первым упомянутым банком, который отдавал своим клиентам просто график платежей без указания ставки) Сейчас этот банк в своем договоре пишет и ставку, и ГЭСВ (на грани предела 56% годовых), но платят люди все равно по «памятке клиента» Теперь вы знаете, что ГЭСВ не раскрывает тайн космического масштаба) yvision.kz Депозит и его проценты - Лично о наличных - Общественно-политическая газета «Время»27 июля 2013, 00:12 Также по темеЛично о наличных

Мы продолжаем рубрику “Лично о наличных”, в которой на вопросы наших читателей отвечает финансовый консультант -президент Евразийского центра финансового консалтинга Жомарт ЕРТАЕВ (на снимке).- Недавно открыл депозит в банке на следующих условиях: ставка вознаграждения по вкладам - 2 процента годовых, а годовая эффективная ставка вознаграждения по накоплению - до 12,6 процента. Что означают эти условия? Какой процент в конечном итоге будет мне начислен? И сколько я получу денег по окончании срока депозита, если он был открыт на 3 года с суммой первоначального взноса 500 тысяч тенге? Сергей П., Алматы - По определению Нацбанка, годовая эффективная ставка вознаграждения (ГЭСВ) -это ставка вознаграждения в достоверном, годовом, эффективном, сопоставимом исчислении. Расчет ГЭСВ производится в соответствии с нормативными правовыми актами Нацбанка. Формула, по которой рассчитывается ГЭСВ, достаточно сложная: она осуществляется алгебраическим методом, последовательными приближениями с применением компьютерных программ. При этом по сути ГЭСВ не отражает реальную доходность по вкладу.Рассчитать конкретную сумму вознаграждения по вашему депозиту, к сожалению, не представляется возможным - слишком мало исходной информации. Помимо тех данных, которые вы привели, необходимы другие точные сведения: ежемесячно или ежегодно производится выплата вознаграждения, в конце срока или авансом в день заключения договора; предусмотрены ли капитализация (ежемесячная, ежегодная, пр.) и дополнительные бонусы в случае соблюдения вкладчиком каких-то специфических условий по депозиту. Все эти параметры влияют на сумму вознаграждения в соответствии с заключенным между вами и банком договором банковского вклада. Если же допустить, что условия вашего вклада самые простые (вознаграждение выплачивается ежемесячно по ставке 2 процента годовых), ежемесячно в течение трех лет вы будете получать 833,33 тенге, или 30 000 тенге за весь период размещения депозита (при условии, что количество дней в году принято за 360, в месяце - 30). www.time.kz |

|

||||||||||||||||||

|

|

||||||||||||||||||

|