Потребление российского угля в долгосрочной перспективе. Потребление угля в миреМировая угледобывающая отрасль. Часть 1. Характеристика и общие тенденции / Аналитика / Conomy People

Уголь как источник энергии используется в промышленности и энергетике уже более века, за это время его доля в мировом энергобалансе существенно колебалась. Развитие угледобывающей промышленности мира и перспективы угля как источника энергии напрямую зависят от динамики спроса в будущем. В данной статье мы коротко познакомимся с состоянием дел на мировом рынке угля, динамикой спроса и предложения, цен, а также структурой добычи, потребления угля по странам и объёмами производства некоторых крупных компаний. Как и в случае с большинством полезных ископаемых, добыча и потребление угля географически распределены по-разному, и не всегда лидеры в добыче являются лидерами в потреблении. На карте ниже представлены основные угледобывающие страны.

Объёмы добычи в 2015 году 10 крупнейших угледобывающих стран

Аналогичная карта, только на сей раз для потребления угля, выглядит следующим образом:

Некоторые различия налицо. 10 крупнейших стран по потреблению угля

Подобная структура спроса ставит под сомнение представление об угле, как о дешёвом и неэкологичном виде топлива исключительно для развивающихся стран. Уголь имеет высокую долю в энергетическом балансе США, Японии, Германии, Южной Кореи, Польши и Австралии, и действительно быстрыми темпами вытеснения этого вида топлива могут похвастаться пока разве что США, и те благодаря дешёвому сланцевому газу. На диаграмме ниже приведены суммарные объёмы производства и потребления угля за последние 10 лет. Хорошо видно рассогласование роста спроса и предложения после 2008 года, что через три года вылилось в начало затяжного тренда на снижение цен, который до сих пор окончательно не сломлен. Тем не менее, уже по результатам 2015 года можно увидеть, что потребление превысило производство, это является позитивным сигналом для рынка.

Номинальный рост объёмов потребления любого топлива — это норма, куда интереснее посмотреть, как обстоят дела с долей угля в энергетическом балансе в мире. Для этого воспользуемся данными Международного энергетического агенства (МЭА), которое, к сожалению, в отчёте за 2015 год предлагает для сравнения 1971 и 2013 годы, что, впрочем, не делает картину менее актуальной и репрезентативной:

Интересно отметить, что агентство предоставляет аналогичную информацию по странам ОЭСР, доля угля в энергобалансе развитых стран снизилась за аналогичный период времени с 22,6% до 19,3%. Резкое снижение цен на уголь может внести коррективы если не в структуру энергетического баланса, то, во всяком случае, в динамику снижения доли угля. Доля угля в выработке электроэненргии в мире имеет также растущую динамику, за последние 45 лет она выросла на 8%.

Значит ли то, что доля угля выросла как в энергобалансе, так и в выработке электроэнергии, что данный источник энергии по-прежнему является ключевым для мировой энергетики, или же рост во второй половине 20-го века связан главным образом с взрывным или просто быстрым развитием нескольких крупных развивающихся стран, таких как Китай, Индия, Бразилия, ЮАР, а ранее Южная Корея и другие страны АТР? Высокая роль угля в их энергетических балансах сказалась и на мировых показателях. Об этом свидетельствуют и различия в мировой динамике и динамика по странам ОЭСР. Теперь, когда Китай взял курс на сокращение потребления угля из-за проблем с экологией, его доля в ближайшие годы в лучшем случае не сократится. Одним из наиболее сильно влияющих на спрос факторов является цена, поэтому от её динамики будет зависеть то, насколько более выгодным с точки зрения затрат источником топлива станет уголь. Дешевизна — одна из причин, по которой уголь предпочитают газу, нефти и другим источникам энергии.

Если сопоставить динамику цен на уголь с динамикой цен на нефть, хорошо видно рассогласование после 2007 года, а также более быстрое снижение цен на уголь после 2011 года. От того, насколько ниже цена угля, зависит и спрос на него, так как к стоимости нефти часто привязывается стоимость природного газа — основного конкурента угля на энергетическом рынке.

Согласно прогнозу Conomy динамика цен на уголь в ближайшие годы будет выглядеть следующим образом: Данный прогноз достаточно консервативен, однако цены на уголь очень волатильны и могут изменяться не менее динамично, чем цены на нефть (как видно из сравнения этих цен выше). Так, за июль 2016 года, по данным сайта www.indexmundi.com, цены на уголь выросли на 18,62%. Конечно, это скорее единичный всплеск спроса, но снижающийся тренд последних лет, вероятнее всего, сломлен. Особенностью анализа угледобывающих компаний мира является то, что в отрасли присутствует множество игроков, для которых добыча угля не является профильным или единственным основным видом деятельности. Это затрудняет сопоставление их финансовых показателей. Кроме того, далеко не все угледобывающие компании торгуются на бирже и, соответственно, должным образом раскрывают информацию. Таким образом, полностью охватить отрасль даже отдельной страны затруднительно, не говоря уже обо всём мире в целом. Для сравнения целесообразно взять несколько крупных публичных компаний из разных стран, для которых добыча угля является основным видом деятельности.

Как видно из таблицы, среди отобранных компаний практически нет транснациональных. Объёмы производства за 2015 год можно увидеть ниже: Интересно, что China Shenhua — крупнейшая угледобывающая компания Китая, производит только около 8% угля в стране. Помимо нескольких крупных компаний, в Китае действуют тысячи мелких, которые находятся в ведении городских и сельских администраций. Впрочем, такая фрагментация производства не редкость для отрасли. Так, на долю крупнейшей по добыче публичной компании России приходится всего 3% производства угля. Аналогично обстоят дела в США и Индии. Интересна динамика стоимости акций рассматриваемых компаний, точнее, интересно то, что несмотря на ориентацию на один и тот же актив и его цену, компании показывают достаточно сильно отличающееся поведение котировок. В случае с золотодобывающей отраслью динамика была более единообразная. Отчасти это объясняется большей долей расходов на транспортировку, различной структурой производимой продукции, которая в отличие от золота неоднородна, географией деятельности и влиянием курсов валют, иными словами, большей вариативностью структуры деятельности компаний. Основная проблема мировой угледобывающей отрасли состоит в том, что развитые страны, даже несмотря на по-прежнему высокую долю угля в энергетическом балансе, стараются снижать его потребление, так как он наносит значительный вред экологии. Тенденции снижения потребления угля прослеживаются на двух из трёх крупнейших рынков — в Китае и США. Причины этого различны. Снижение потребление угля в Китае — часть программы правительства. В одном Китае используется едва ли не половина всего мирового производства угля, что наносит значительный вред экологии. Взрывной рост ныне крупнейшей экономики мира был во многом обусловлен наличием такого дешёвого источника топлива. Полностью отказываться от угля Китай не планирует, да это и невозможно в перспективе даже нескольких десятилетий, но планирует снижать его долю в энергетическом балансе, а впоследствии — и объём потребления в абсолютных величинах. Разумеется, угледобывающая отрасль восприняла эти планы крайне негативно. Что касается США, то здесь уголь вытесняется всё более дешёвым сланцевым газом, который намного более экологичен (если не принимать во внимание процесс добычи). Снижение цен на нефть и газ в результате сланцевой революции в этом отношении не могло не сказаться и на угле. Очень перспективным с точки зрения роста потребления является индийский рынок, но объём его пока сильно уступает рынку Китая, а потому он не может компенсировать снижение потребления в Поднебесной, тем более на фоне замедления экономического роста в других, менее крупных странах-потребителях угля. Всё это делает перспективы роста спроса туманными. Что касается производства, то значительное снижение в 2015 году вернуло соотношение предложение/спрос к нормальному уровню, что и стабилизировало цены. Однако цены эти по-прежнему низкие, и постепенно привыкающие к новой реальности угледобывающие компании начинают даже в таких условиях увеличивать планы по добыче. Впрочем, пока всё не так плохо, и среди крупных добывающих стран в 2015 году производство выросло только в России и Индии. В первом случае это объясняется девальвацией валюты, во втором — наличием стабильно растущего внутреннего спроса. В отношении текущей ситуации в мировой угледобывающей отрасли и её перспектив существует два противоположных мнения. Первое заключается в том, что на фоне роста доли возобновляемых источников энергии в мировом энергобалансе, а также удешевления альтернативных углю источников топлива, снижение цен — всерьёз и надолго, а текущее снижение спроса и объёмов добычи — начало продолжительной тенденции перестроения мировой энергетики. Вторая точка зрения менее мрачная для угледобытчиков, и заключается в том, что текущие цены, как и цены на другие энергоносители, — реакция на замедление темпов роста мировой экономики, и со временем рост неизбежен. Истина, пожалуй, где-то посередине, достаточно объективно следующее. Падение цен ниже текущего уровня поставит под сомнение целесообразность добычи угля — второго по объёмам источника энергии в мире. Перспектива маловероятная, а потому те, кто придерживаются второй из описанных выше точек зрения, имеют все основания для того, чтобы инвестировать в отрасль сейчас, когда она находится далеко не на своих былых максимумах. В следующей статье мы подробно рассмотрим финансовые результаты выбранных угледобывающих компаний и сравним их ключевые показатели. Мировая угледобывающая отрасль. Часть 2. Финансовые показатели компаний people.conomy.ru География потребления угольных ресурсов и роль угля в энергетическом балансе стран мираКак вид топлива, уголь до сих пор остается одним из самых эффективных, в том числе и экономически. Согласно статистике, сегодня каменный уголь используется при производстве 40%-45% всей мировой энергии. Размеры мирового потребления угля примерно совпадают с размерами его добычи. Сочетание размеров добычи, экспорта и импорта угля, в конечном счете, определяет и размеры его потребления в отдельных странах. В качестве примера стран, где основным видом топлива продолжает оставаться уголь, можно привести ЮАР (73%), Китай (71%), Польшу (56%), Индию (53%), Казахстан (50%) (таблю.2.2). В настоящее время потреблению угля характерны следующие положения: Ø Во-первых, продолжается сокращение удельного веса угля в ТЭБ европейских стран, особенно заметное в бывших социалистических странах Восточной Европы (Россия, Казахстан). Ø Во-вторых, имеет место стабилизация доли угля в таких странах как США и ЮАР. Ø В-третьих, рост удельного веса угля во многих азиатских странах, таких как Китай, Индонезия, Израиль. Ø В-четвертых, снижение доли угля в ТЭБ на всем постсоветском пространстве. Ø В-пятых, снижение его доли в латиноамериканских и африканских странах, все больше ориентирующихся на собственные углеводородные ресурсы.

Таблица 2.2 Доля угля в потреблении первичной энергии в ведущих странах мира с 1990 г. по 2010г., % (сост авт по.[6], [21])

Первое место по потреблению угля в 2010г. занимает ЮАР. Угольная промышленность занимает второе место по значимости в экономике страны после добычи золота. Доля угля в ТЭБ более 70%.Соотношение между внутренним потреблением и экспортом составляет 70 : 30. Начиная с 1980 г. ЮАР увеличивала добычу в расчете на экспорт. С начала 2000-х годов рост экспорта происходит за счет снижения потребления угля на внутреннем рынке. Почти весь уголь в стране потребляется в электроэнергетике, где доля угольных ТЭС составляет 93%. В ЮАР вырабатывается самая дешевая в мире электроэнергия. Угольные ТЭС и широкое потребление угля в домашних хозяйствах обусловливают большое атмосферное загрязнение. Предполагается и далее развивать угольную электроэнергетику. Второе место - Китай. Потребление распределяется следующим образом (в %): электроэнергетика — 40; обрабатывающая промышленность — 30; коксовые батареи — 15; сельское хозяйство — 2; транспорт — 1; прочее — 12 [5]. Предполагается, что потребление угля в Китае будет расти и дальше, хотя темпы роста будут значительно меньше. Рост потребления угля вызовет увеличение импорта угля, причем не только коксующегося, но и энергетического. Перспективы развития угольной промышленности Китая основываются на ее модернизации и реструктуризации. После модернизации китайская угольная промышленность станет важной составной частью мировой энергетики. Третье место – Польша. Польский каменный уголь используется в основном для технологических нужд — в виде кокса для металлургической промышленности. В связи с сокращением добычи угля в Западной Европе Польша увеличила свой экспорт на европейский рынок. После вступления страны в ЕС Польша стала получать дешевые кредиты, направляемые на повышение конкурентоспособности отрасли, адаптации ее продукции к нормам ЕС, а также для создания мер по социальной защите населения при закрытии шахт. Угольная промышленность Польши находится сейчас в не самом лучшем состоянии. Добыча угля постоянно сокращается под влиянием энергетической стратегии ЕС. Кроме этого, факторами снижения добычи стали спад производства в металлургической промышленности и замещение местного угля более дешевым и качественным углем из России. Однако уголь остается главным топливом Польши. В настоящее время в мировом хозяйстве электроэнергетика и обрабатывающая промышленность являются основными потребителями угля (рис.2.4). Рис.2.4. Отраслевая структура потребления угля Электроэнергетика - главная сфера потребления угля. Электроэнергетика ряда стран изначально развивалась на угле и сегодня на его основе работают 93 % электроэнергетических мощностей в Польше и ЮАР, 78-80% - в Китае и Австралии, 69-70% -в Индии и Казахстане, 59 % - в Чехии, 48-50% в Германии и США. Однако в настоящее время уголь стал основным видом топлива и в электроэнергетике ряда стран, не обладающих значительными угольными запасами или вовсе лишенных их (Израиль, Марокко ). Вторым по объемам использования угля сектором экономики стала обрабатывающая промышленность, на долю которой приходится почти 22% его потребления. Ведущее место здесь принадлежит черной металлургии, которая для производства кокса использует свыше 700 млн. т антрацита в год. Перспективы сокращения удельного расхода угля в чёрной металлургии связывают с действием сразу нескольких факторов: · Во-первых, с перемещением производства с комбинатов-гигантов на мини-заводы, использующие для выплавки стали электроэнергию и металлический лом. · Во-вторых, с широким внедрением технологии «PCL», при которой уголь используется в доменной печи минуя стадию коксования. При такой технологии возможно использование не только коксующихся марок углей, но также менее качественного, в том числе энергетического, угля. Также в черной металлургии применяется древесный уголь для выплавки особо качественной стали, в цветной металлургии он используется в технологических процессах при получении алюминия и меди, в химической промышленности - при производстве вискозы, полупроводников и в качестве наполнителя для пластмасс, а в сельском хозяйстве его применяют в качестве пищевых добавок для кормов. Помимо каменного угля (битуминозный уголь и антрацит) и лигнитов в мире используется также древесный уголь. Структура его потребления такова: ü черная и цветная металлургия - 25%; ü химическая промышленность- 25%; ü сельское хозяйство -10%; ü бытовое использование - 30%. В целом же потребление угля в чёрной металлургии будет расти в связи с увеличением объемов производства, особенно в азиатских странах. В конце XX и начале XXI вв. произошли капитальные сдвиги в географии потребления угля, отражающие как новую расстановку сил в мировом хозяйстве, так и различия в структуре топливно-энергетических балансов по регионам мира (рис.2.5). Роль угля в энергетическом балансе стран мира в последнее время в большинстве стран уменьшается, а доля гидро - и атомной энергии увеличивается. Рост потребления угля в странах Азиатско-Тихоокеанского региона происходит на фоне постоянного снижения удельного веса угля в европейских странах и странах бывшего СССР, которые все больше ориентируются на природный газ, поступающий как по трубопроводам, так и в сжиженном виде газовозами. Его доля в потреблении этого региона в 2010г. составила 34% - первое место в ТЭБ. В Северной Америке доля угля составила 20%. Это связано не с уменьшением его потребления на электростанциях, которое постоянно увеличивается, а с ростом спроса на углеводороды, необходимые, прежде всего, для удовлетворения растущих потребностей на транспорте. В Африке доля угля в ТЭБ составляет 26%, природного газа – 25%, нефти – 42%. Довольно низкая доля угля в потреблении ПЭР связана с тем, что большая часть добытого угля идет на экспорт.

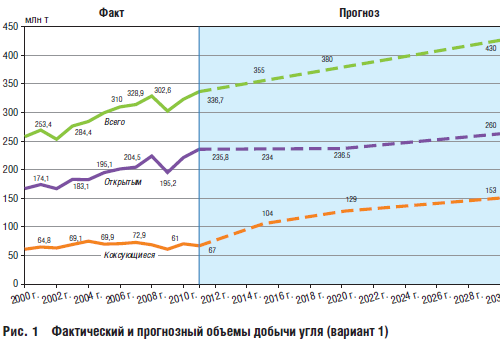

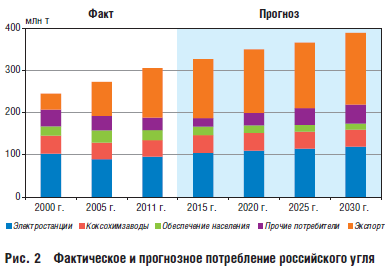

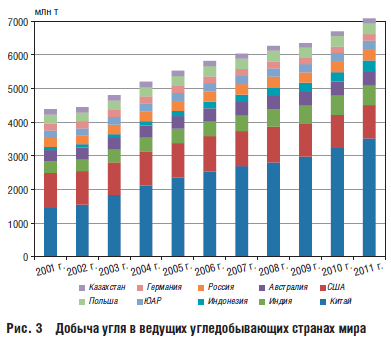

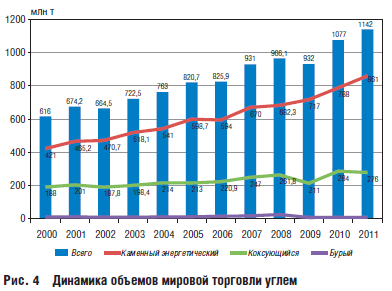

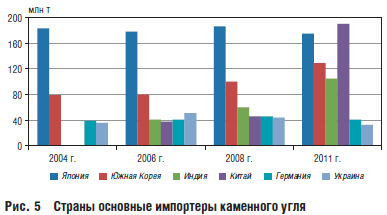

Потребление угля на душу населения в мире на 2010г показано на рис.2.6. Наибольшим потреблением угля на человека выделяются такие страны как США, ЮАР, Австралия, Республика Корея и страны бывшего СССР. Наименьшее же потребление приходится на страны Африки, Центральной и Южной Америки, Ближнего Востока, Индонезии и др. Рис.2.6 Потребление угля на душу населения в мире, млн т [20] Увеличивающиеся цены на нефть в последнее десятилетие стимулируют рост потребления угля, который по теплотворной способности уступает ей в 1,5 раза. До начала активной фазы финансового кризиса, когда стоимость нефти была чрезвычайно высока, соотношение цен на уголь и нефть составляло 1:10 (при цене нефти 40 долл. за баррель это соотношение меняется до 1:2). Это повлияло, в частности, на решение Японии возобновить добычу угля на ранее закрытых шахтах на о. Хоккайдо. Однако в нынешней ситуации может повториться циклическая динамика, характерная для 70-х-80-х годов XX века, когда рост цен на нефть вызвал увеличение добычи и потребления угля, а их последующее падение привело к замедлению в развитии угольной промышленности. Прогнозируемое увеличение потребления угля на внутреннем рынке приведет к сокращению его экспорта. США сохранят такие приоритетные направления своего экспорта, как поставки энергетического угля на ТЭС Канады и коксующегося угля в европейские страны. Наряду с этим возрастет импорт дешевого и низкосернистого угля из Китая, Колумбии, Индонезии, России и Австралии. Это может негативно сказаться на положении многих угледобывающих американских компаний. Необходимы новые технологии переработки угля (например, в дизельное топливо) и газификация. Еще одним перспективным направлением может стать добыча метана из угольных пластов методом дегазации. Добыча метана таким способом уже осуществляется в некоторых штатах. Самое крупное производство находится на месторождении Сан-Хуан (штаты Колорадо и Нью-Мексико), самое экономичное — на шахте «Federal» в Пенсильвании, где стоимость 1 м3 составляет 2 долл. 2.3. География международной торговли углем: megaobuchalka.ru МИРОВОЙ РЫНОК УГЛЯ - Стр 2Следующим крупнейшим потребителем угля в регионе является Тайвань. Его энергогенерирющая отрасль схожа с корейской в том, что уголь играет важную роль наряду с ядерной энергией и импортируемым природным газом. Тайваньская государственная генерирующая компания Тайпауэр (Taipower) покупает 3/4 от своих потребностей по долгосрочным контрактам (главным образом – с Австралией) для поставки на свои несколько крупных электростанций, работающих на угле. Среди них – электростанция Taichung, вырабатывающая 4400 МВт и потребляющая 13 млн тонн угля в год. Индонезия – третий крупнейший производитель угля в Азии, но из-за слабого экономического развития и малой потребности в энергии она потребляет в два раза меньше угля, чем Тайвань. Что касается других стран Азии, то Таиланд потребляет примерно столько же угля что и Индонезия, но с лучшим экономическим положением там ожидается устойчивый рост потребления угля. Малайзия потребляет намного меньше угля, т.к. источником электроэнергии является добываемый в стране природный газ, хотя, в настоящее время там строится несколько крупных станций для работы на угле. Промышленноразвитые страны Азии. Среди них крупнейшим мировым экспортером является Австралия и крупнейшим импортером – Япония. Австралийский экспорт устойчиво рос в 1990-х годах, чему способствовала агрессивная ценовая политика. Австралия экспортирует боле половины своей добычи, из этого около половины приходится на Японию. Австралия является четвертым потребителем угля в азиатском регионе, используя уголь главным образом для производства электроэнергии. Япония является третьим крупнейшим потребителем угля в Азии и пятым в мире. Часть угля используется для производства стали (Япония-третий крупнейший производитель стали в мире и второй – в производстве необработанного металла), в этом секторе наблюдается устойчивый рост. Доля угля в производстве электроэнергии в Японии – 16%, а на энергогенерирующую отрасль приходится 45% потребления угля. Западная Европа. Потребление угля в Западной Европе за последние 9 лет уменьшилось на 40 %, с 894 млн тонн в 1990-м году до 546 млн тонн в 1999 г. На базисе BTU уменьшение не было столь значительным, т.к. это уменьшение, в основном, произошло из-за снижения потребления низкоэнергетических лигнитов в Германии. Потребление угля до 2020 г. будет продолжать снижаться, но не такими быстрыми темпами. Одна из причин снижения потребления – ужесточение требований к защите окружающей среды. С другой стороны, положительными факторами оказались планируемое запрещение использования ядерной энергии в некоторых странах, а также устойчивый рост цен на природный газ. Потребление сопровождалось также уменьшением добычи в этих регионах. В Бельгии и Португалии в начале 90-х годов закрылись последние угольные шахты, только Великобритания, Германия, Испания и Франция снижали уровень добычи в 90-х годах с замедлением темпов падения добычи. Однако, в будущем в Германии, Испании и Франции планируется прогрессирующее снижение уровня добычи. В Великобритании, втором по величине потребителе угля в Европе, тенденция уменьшения потребления и добычи была подвержена влиянию приватизации шахт в 1990-х г.г. и дерегулирующимими программами в газовой и энергетической отраслях. Добыча каменного угля уменьшилась с 1991 по 1999 г. на62 млн т, а потребление – на 53 млн тонн (на 45%) за тот же период. Импорт угля устойчиво рос в последние несколько лет по причине более низкой стоимости и более низкого содержания серы. В 2000 г. было объявлено о переходе на импортные угли для электростанций Drax и Eggborough. Дотирование угольных шахт в конце 1990-х годов было прекращено, но в 2000 г. опять было объявлено об их возобновлении, что поможет шахтам выжить в текущий период низких цен на уголь и снижения ограничений по использованию природного газа для выработки электроэнергии. В Германии механизм дотирования отрасли получил негативную оценку со стороны Европейского Союза из-за большого размера дотаций и нежелания закрывать нерентабельные шахты. На Германию, крупнейшего потребителя угля в Западной Европе, приходится 47% регионального потребления в 1999 г. Основная часть потребления приходится на выработку электроэнергии и отопление. Подобно Великобритании, происходило снижение как потребления, так и добычи. В период 1991-1999 г. добыча лигнитов снизилась на 130 млн тонн, в основном, за счет закрытия нерентабельных шахт. К 2020 г. потребление будет уменьшаться не такими большими темпами: потребление снизится на 39 млн. тонн с 258 млн тонн в 1999 г. до 219 млн тонн в 2020 г. Франция не является крупным потребителем и производителем угля, на нее приходится менее 5% потребления угля в Западной Европе в 1999 г. К 2005 г. все шахты будут закрыты, в основном из-за неблагоприятных геологических условий. Основной источник выработки электроэнергии – ядерная энергия, а на уголь приходится только 6%. В 2000 году частые остановки атомных станций привели к взрывному росту импорта угля, с 3 млн тонн, как было в последние годы, до 8 млн тонн. Испания добывает и потребляет намного больше угля, чем Франция, но намного меньше, чем Великобритания. Она планирует реструктуризировать отрасль и уменьшить дотации. Добыча также будет уменьшаться. В остальных странах Западной Европы потребление угля будет либо уменьшаться, либо оставаться на текущем уровне. В скандинавских странах (Дания, Финляндия, Норвегия, Швеция) из-за экологических факторов и конкуренции со стороны природного газа потребление будет снижаться. В Италии потребление останется на прежнем уровне. В Греции будет расти потребление местных лигнитов для выработки электроэнергии. Восточная Европа и страны СНГ. В этом регионе продолжается замещение плановой экономики на рыночную. Это привело к значительному уменьшению добычи и потреблению угля. Потребление угля в регионе снизилось на 674 млн тонн с 1988 г. до уровня 778 млн тонн в 1999 г. Однако, в будущем проектируется увеличение потребления энергии, в основном, в результате увеличения добычи и потребления природного газа. Доля угля в потреблении энергии уменьшится с 22% в 1999 г. до 10% в 2020 г., а доля природного газа увеличится с 45% в 1999 г. до 53% в 2020 г. Три основные угледобывающие страны из республик бывшего СССР (Россия, Украина и Казахстан) испытывают похожие проблемы. Они разработали национальные программы реструктуризации и приватизации отрасли, но столкнулись с техническими и социальными проблемами. Из этих трех стран Казахстан показал наиболее значительный прогресс. Многие из казахстанских высокозатратных подземных угольных шахт были закрыты, а наиболее рентабельные открытые разработки были приобретены международными энергетическими компаниями. В России и Украине усилия в основном были направлены на закрытие нерентабельных шахт и передачу местным советам социальных объектов. Заемные денежные средства на реструктуризацию отрасли зачастую шли не по назначению. К тому же Украина потеряла доступ к средствам МВФ. В Восточной Европе крупнейшим производителем и потребителем угля является Польша. В 1999 г. потребление угля в Польше составило 134 млн тонн. В настоящее время угольная отрасль Польши испытывает затруднение из-за проведения реструктуризации, которая состоит в закрытии нерентабельных шахт и исключение государственных дотаций. Другие страны Восточной Европы потребляют, в основном, низкоэнергетические угли местного производства. Северная Америка. Ведущий потребитель угля в регионе – США. В 1999 г. потребление составило 1045 млн тонн, что составляет 93% от регионального. К 2020 г. потребление вырастет до отметки 1297 млн тонн. США имеет огромные запасы угля, который в основном используется для выработки электроэнергии. Эта тенденция будет продолжаться и в дальнейшем. Сейчас доля угля в выработке электроэнергии составляет 51%, а в 2020 г. – 44%. Этот прогноз отражает предполагаемое снижение (в реальных единицах) цен на уголь и транспортные перевозки, а также полную загрузку мощностей электростанций для удовлетворения возрастающей потребности в электроэнергии. В Канаде и Мексике потребление угля увеличится с 77 млн тонн в 1999 г. до 93 млн тонн в 2020 г. Многие канадские производители цемента из-за высоких цен на природный газ в 2000 г. переходят на уголь. После достижения пика добычи угля в 1997 г. Канада снижала добычу в последующие годы, что сопровождалось закрытием нескольких шахт и небольшим уменьшением экспорта в результате международной конкуренции (особенно от экспортеров из Австралии, Индонезии и Китая). Мексика потребила 13 млн тонн угля в 1999 г. Две электростанции, принадлежащие государству, потребляют около 10 млн тонн в год, в основном, местного производства. Мексика добывает в основном угли низкого качества, поэтому на тихоокеанском побережье недавно был построен терминал емкостью 10 млн тонн в год для импорта угля для электростанций Petacalco и близлежащего металлургического завода. Несмотря на это в энергетическом балансе страны будет продолжать доминировать природный газ. Африка. Добыча и потребление угля в регионе в основном сконцентрированы в Южной Африке. В 1999 г. ЮАР добыл 248 млн тонн угля, из которых 70% предназначено для местного потребления, а остальное экспортируется. ЮАР является второй в мире страной по экспорту угля, крупнейшим производителем синтетических жидких топлив, произведенных из угля. В 1998 г. около 15% от потребления угля в стране пришлось на производство синтетического масла, на которое, в свою очередь, приходится более четверти от всех жидких топлив. Для Африки в целом потребление угля возрастет к 2020 г. на 39 млн т, чтобы удовлетворить растущую потребность в электроэнергии (этот прогноз предполагает 4,1%-ный средний ежегодный экономический рост региона). Рост потребления будет происходить не только в ЮАР, но и в некоторых других странах региона, которые будут использовать местные ресурсы в поисках дешевых источников энергии. В Нигерии, например, правительство одобрило план развития отрасли, предполагающий вход страны на международный рынок угля и увеличение местного потребления. В Кении началась активная разведка угольных месторождений, что обусловлено растущей потребностью в электроэнергии. В настоящее время большая часть электроэнергии производится на гидростанциях, что приводит к большим перебоям в снабжении. Танзания также начинает разрабатывать свои месторождения, привлекая иностранные инвестиции. Центральная и Южная Америка. Доля угля в энергетическом балансе региона составляет всего 5%, основная часть приходится на гидростанции, а строящиеся электростанции ориентированы на природный газ, добываемый в регионе. Бразилия занимает 8 место в мире по развитию металлургической отрасли, на нее приходится более 66% потребления угля в регионе, а оставшаяся часть, в основном, приходится на Колумбию, Чили, Аргентину, и в меньшей степени – Перу. На металлургическую отрасль Бразилии приходится более половины потребления угля в стране, спрос на который покрывается за счет импортируемых коксующихся углей. Производство стали в Бразилии будет повышаться небольшими темпами. Прогнозируется увеличение потребления угля для производства стали (как коксующегося угля, так и угля для порошкового впрыска в доменные печи), на который будет приходиться основная часть в увеличении потребления угля в Бразилии. Колумбия снизила иностранную инвестиционную активность и добычу угля в результате политической нестабильности. Пуэрто-Рико планирует построить 450 мегаваттную электростанцию, работающую на угле. В целом в регионе уголь будет продолжать оставаться конкурентоспособным в тех странах, где нет природного газа и невозможно использование гидроэнергии. Средний Восток. На средний Восток, включая Турцию, приходилось около 2% мирового потребления угля в 1999 г. В целом регион полагается на нефть и газ как источников энергии. Несмотря на это потребление угля будет увеличиваться с 96 млн тонн в 1999 г. до 120 млн тонн в 2020 г., представляя темпы среднегодового роста 1,1% . На Турцию приходится большая часть потребления угля в регионе. В 1999 г. страна потребила 84 млн тонн угля, в основном, низкоэнергетического местного лигнита. К 2020 г. потребление угля (как лигнитов, так и каменного угля возрастет на 17 млн тонн). Этот рост, в основном, придется на энергогенерирующий сектор. Другие основные потребители угля в регионе – Израиль и Иран. В Израиле весь уголь идет на выработку электроэнергии (его доля составляет около 7%) и бытовые нужды. Пуск двух новых электростанций, работающих на угле, в 1999 и 2000 г.г. увеличит потребление угля в стране на 3 млн тонн в год. В то же время Израиль пытается больше использовать природный газ. В Иране потребляется около 1 млн тонн угля за счет местных ресурсов. Примечания к части 1. * - здесь и далее используются американские тонны, 1 ам. тонна = 2000 фунтам или 907 кг. ** - BTU – британская термальная единица, 1 BTU = 0,251996 ккал. *** - под термином извлекаемые запасы понимаются запасы, которые могут быть извлечены при существующих и ожидаемых в непосредственном будущем экономических условиях с существующими доступными технологиями. **** - американский квадриллион – тысяча в пятой степени (единица с 15 нулями). studfiles.net Потребление угля в мире рекордно упало в 2016 годуПотребление угля в мире рекордно упало в 2016 году Мировое потребление угля в 2016 году упало на 1,7%, рекордными темпами за всю историю наблюдений, на фоне сокращения спроса на этот вид топлива в большинстве стран мира. Об этом говорится в ежегодном докладе BP Plc, посвященном глобальным тенденциям в энергетическом секторе. При этом в 2005-2015 годах потребление угля росло среднегодовыми темпами в 1,9%. В Китае, крупнейшем мировом потребителе угля, потребление снизилось на 1,6% в прошлом году, до минимума за 6 лет. В США зафиксировано снижение по итогам четвертого года подряд. Показатель уменьшился на всех континентах, кроме Африки. Германия, крупнейший в Европе потребитель угля, снизила использование на 4,3%. В Великобритании спрос упал на 52,5%. "Причиной изменения тенденции являются долгосрочные структурные факторы. Эти факторы включают в себя большую доступность и конкурентоспособность природного газа и возобновляемых источников электроэнергии в сочетании с растущим давлением со стороны правительств и общественности на компании с тем, чтобы они отказались от угля в пользу более экологически чистых видов топлива", - заявил старший экономист BP Спенсер Дейл. По словам эксперта, мировые выбросы углекислого газа, увеличивавшиеся среднегодовыми темпами в 2,5% в 10 лет по 2013 год, не меняются в последние три года. Главным образом это отражает "снижение выбросов углекислого газа на единицу ВВП", однако дополнительным фактором являются пониженные темпы роста мировой экономики. Потребление нефти в мире в прошлом году выросло на 1,6%, говорится отчете BP. В Индии показатель вырос на 7,8%, в Китае - на 3,3%. В странах ОЭСР спрос повысился на 0,9% после снижения среднегодовыми темпами в 0,9% за предыдущее десятилетие. Читайте самые интересные истории ЭлектроВестей в Telegram - перейдите по ссылке и нажмите кнопку Join elektrovesti.net Потребление российского угля в долгосрочной перспективеМ.В. Писаренко, к.т.н., ученый секретарь, ФГБУН Институт угля Сибирского отделения РАН (ИУ СО РАН)Россия обладает огромными ресурсами разнообразных по качеству углей – от бурых до антрацитов. Общие ресурсы оцениваются в 4089 млрд т, а балансовые запасы составляют около 272,7 млрд т [1]. Преобладающую долю ресурсов составляют энергетические угли – 3641,9 млрд т (89%), и только 447,1 млрд т (11%) – коксующиеся[1]. В территориальном отношении 66% угольных ресурсов сосредоточено в Западной и Восточной Сибири, 28% – в Дальневосточном регионе и около 6% в Европейской части и на Урале [1]. Таким образом, Россия обладает огромным потенциалом наращивания объемов добычи угля в Сибири и на Дальнем Востоке. Потребности страны в энергоресурсах, основные пропорции и направления развития отраслей топливно-энергетического комплекса (ТЭК) определяются программой «Энергетическая стратегия России на период до 2030 года» (далее ЭС-2030) [2]. Развитие отраслей ТЭК конкретизируется и уточняется в соответствующих генеральных схемах развития. Однако в принятых за период 2009–2012 гг. стратегических документах ключевые показатели, определяющие тенденции развития угольной отрасли, постоянно корректируются. В программе ЭС-2030 (2009 г.) объем добычи угля к 2030 г. прогнозируется на уровне 430–470 млн т (в проекте документа этот показатель –530 млн т), из них 250 млн т –внутреннее потребление. Доля угля в выработке электроэнергии на тепловых электростанциях должна существенно увеличиться – с 28 до 36% [2]. В Генеральной схеме размещения объектов электроэнергетики до 2020 г. (2010 г.) эти цифры скромнее. Доля угля в структуре топливного баланса тепловых электростанций должна возрасти уже только до 32% к 2020 г. (в проекте документа, этот показатель был 39%) [3]. Согласно Долгосрочной программе развития угольной промышленности России на период до 2030 г. (2012 г) добыча угля составит 390–430 млн т, и будет осуществляться на 82 разрезах и 64 шахтах при благоприятной конъюнктуре рынка, рис.1 (вариант 1), в противном случае добыча – на уровне 325 млн т (вариант 2), т.е. останется на достигнутом уровне. При этом ожидается рост добычи угля коксующихся марок до 77 млн т (вариант 2) и до 153 млн т (вариант 1) [1]. Основным угледобывающим бассейном, на долю которого приходится около 57–58% добываемого угля в России, является Кузнецкий угольный бассейн. Согласно «Долгосрочной программе» планируется увеличить добычу угля в Восточной Сибири и на Дальнем Востоке с созданием новых угледобывающих центров в этих регионах. Доля этих регионов в общей добыче угля по России возрастет с 35,7% в 2011г. до 47% к 2030 г. Хотя Кузнецкий угольный бассейн по прежнему останется основным угледобывающим центром, его вклад в общую добычу снизится с 58 до 46%, а объем добычи составит 197 млн т в 2030 г. (в 2011 г. –194 млн т). В принятой стратегии социальноэкономического развития Кемеровской области до 2025 г. (2009 г.) прогнозный объем добычи в Кузнецком угольном бассейне определен в 260–270 млн т. Данная программа, разработанная согласно инвестиционным планам угледобывающих предприятий и заложенным в проекте ЭС-2030 тенденциям, по-видимому, требует серьезной переработки. Основной объем потребления угля внутри страны приходится на тепловые электростанции и коксохимические заводы. Однако доля выработки электроэнергии с использованием угля снижается, несмотря на принятые программы [2–3], в которых заложена тенденция к увеличению угольной генерации и опережающий рост цен на природный газ (соотношение цены потребления в уголь: газ в 2010 г. составило 1:1,5). По данным Минэнерго, в 2011 г. было введено в эксплуатацию 5,8 ГВт генерирующих мощностей, в основном, газовых (около 70%), а доля угля в выработке электроэнергии на ТЭС снизилась на 1,4% (рис. 2). Ожидается, что потребление российского угля на тепловых электростанциях должно увеличиться с нынешних 96 млн т до 120 млн т [1]. Однако в 2011 г. эти потребности составляли 126,5 млн т, из них около 30 млн т – это импортный уголь. Прогнозируемый рост потребления российского угля электростанциями будет происходить, по-видимому, в основном за счет вытеснения импортного, так как существенного увеличения ввода новых мощностей угольной генерации не предвидится. В разработанной в 2011 г. программе «Модернизации электроэнергетики России на период до 2020 года» предполагается ввод 10,8 МВт новых генерирующих мощностей на угле, при этом за это время будет выведено около 6,1 МВт физически и морально устаревших. Таким образом, прирост угольной генерации к 2020 г. составит около 4,7 МВт, что незначительно увеличит потребности (около 8 млн т). Добыча коксующихся углей в России в последнее десятилетие претерпела незначительные колебания и составляла порядка 61–70 млн т. Колебание объемов добычи в основном зависело от спроса и цены коксующихся углей на внешнем рынке. Потребление коксующихся углей на внутреннем рынке определено имеющимся спросом со стороны черной металлургии и уже длительное время сохраняется на постоянном уровне 40–47 млн т. Эти потребности сбалансированы и полностью удовлетворяются в основном за счет добычи коксующихся углей в Кузнецком бассейне (?80%). Ожидать заметного роста потребления коксующихся углей в ближайшие годы на внутреннем рынке нет оснований, ввиду постоянного совершенствования металлургического производства в части сокращения удельного расхода кокса. Кроме того, в ближайшей перспективе существенного увеличения ввода новых коксовых батарей не планируется. Поэтому общий объем потребления коксующихся углей на внутреннем рынке сохранится на достигнутом уровне вплоть до 2030 г. (рис. 2). Ожидается, что после 2025 г. около 10 –15 млн т угля будут использоваться для глубокой его переработки с получением жидких углеводородов и других продуктов. Прогнозный объем потребления российского угля внутри страны составляет около 220 млн т к 2030 г., т.е. рост около 32 млн т за 20 лет (для справки: в 2011 г. поставки российского угля составляли 188 млн т, а общее потребление угля внутри страны с учетом импортных поставок – 220,5 млн т). Доля поставок угля на внутренний рынок к 2030 г. уменьшится, составив 56% от суммарного потребления. Таким образом, в программе [1], весь прогнозируемый прирост добычи угля связан с экспортом (рис. 2). Анализ мирового производства угля за последние 10 лет показывает его рост с 4,5 до 7,6 млрд т в год (темп роста около 5% в год). В 10-ти ведущих странах мира добывается 90% мировой добычи угля. Лидером в этом списке является Китай, который увеличил добычу за 10 лет на 2 млрд т, а долю в мировой добыче – с 25% до 45%. Индия и Индонезия увеличили добычу угля более чем на 230 млн т, несколько уменьшилась добыча угля в Германии. В мировом топливно-энергетическом балансе первичных источников энергии доля угля увеличилась с 24% в 2001 г. до 30,3% в 2011 г. Около 42% произведенной электроэнергии в мире – от угольной генерации. Уголь на протяжении нескольких лет остается самым быстрорастущим источником первичной энергии. Годовой объем торговли каменным углем в мире составляет около 15% от объема мирового производства (рис. 3). Объем торговли энергетическим углем за 10 лет вырос более чем в 2 раза и составил в 2011 г. около 861 млн т, коксующимся углем в 1,4 раза и составил 276 млн т (по данным сайта www.worldcoal.org) Рынок коксующегося угля является более стабильным, объемы его торговли долгое время находились на уровне 200 млн т, и в последние годы увеличились в связи с возросшим спросом со стороны развивающихся стран, прежде всего Китая (рис. 4). На мировом рынке угля наблюдается перераспределение экспортных поставок, уменьшается объем потребления угля в развитых странах, входящих в ОЭСР (Организация экономического сотрудничества и развития), и увеличивается в развивающихся странах АТР (Азиатско-тихоокеанский регион). Так Китай из страны крупного экспортера угля, – в связи с ростом его внутреннего потребления – прекратил поставки и стал самым крупным импортерам угля. В 2011 г. объем импорта угля в Китае составил 190 млн т (из них 38 млн т – коксующиеся угли), а к 2015 г. оценивается в 227 млн т. В планах Китая ввести до 2035 г. 600 ГВт угольной генерации. Существенно увеличили закупки угля Индия, Южная Корея (рис. 5). По оценке Мирового энергетического агентства (МЭА), выполненной в 2010 г, к 2030 г произойдет снижение доли нефти в мировом ТЭБе с 32 к 27–26%, угля с 29 до 26%, а доля газа, напротив, возрастет с 22 до 26%. В дальнейшем, по прогнозам МЭА, между собой будут конкурировать уголь и альтернативные источники энергии. По прогнозам, спрос на уголь будет снижаться в странах ОЭСР (около –1,2% в год), но этот спад более чем компенсируется ростом в странах, не входящих в ОЭСР (2% год). Тенденция быстрого роста потребления угля в Китае и Индии закончится до 2020 г., в остальных странах, не входящих в ОЭСР, спрос на уголь продолжит стабильно увеличиваться. Потребление угля в мире к 2020 г. увеличится на 20%, а в 2020 – 2030 гг. темп его роста ожидается не более 0,3% в год. Темпы роста мирового экспорта угля до 2020 г. сохранятся, но большая загрузка пойдет на страны АТР, а страны Европы потихонечку будут отказываться от экспорта угля, правда, этот отказ до 2030 г., по-видимому, не будет катастрофическим. Вероятным является продолжение тенденции дальнейшего увеличения экспортных поставок российского угля. Поэтому при благоприятной конъюнктуре мирового рынка угля его объемы вырастут с нынешних 117 до 170 млн т, из которых около 125 млн т – это энергетические и 45 млн т – коксующиеся угли. При этом объем экспорта угля в страны Европы немного уменьшится – с 82 до 79 млн т, а в страны АТР возрастет – с 32 до 85 млн т.[1]. Внутренними факторами, сдерживающими экспорт российского угля, являются: удаленность основных поставщиков угля от потребителя (средняя дальность перевозки угольной продукции до портов составляет 4410 км), высокие транспортные тарифы, которые доходят до 50 и более процентов в конечной стоимости угля; неразвитость транспортной инфраструктуры, ограниченные пропускные способности основных железнодорожных магистралей и портовых мощностей. Хорошей перспективой обладают угольные месторождения, которые находятся ближе к тихоокеанскому побережью. Поэтому в долгосрочной перспективе намечается создание новых центров добычи угля. Это, прежде всего, Эльгинское месторождение (Республика Саха (Якутия)), Апсатское месторождение (Забайкалье), месторождения Республики Коми и Улуг-Хемский бассейн (Республика Тыва). Из них наиболее крупными являются Улуг-Хемский бассейн и Эльгинское месторождение. Реализация планов по освоению новых угольных месторождений в малоосвоенных районах требует огромных инвестиционных вложений не только в создание производственной, но и социальной инфраструктуры, и не могут осуществиться без строительства железнодорожных веток, которые бы соединили угольные месторождения с основными железнодорожными магистралями (БАМ и Транссиб). Данная проблема на сегодняшний день решается: построена железнодорожная ветка, соединяющая станцию Улак (БАМ) с Эльгой, начато строительство ветки Кызыл – Курагино (соединяющая Угуг-Хемский бассейн с Транссибом). Однако, если это проблема на сегодня уже находит решение, то не понятно, как будет решаться задача по ликвидации ограничений пропускной способности магистральной железнодорожной сети (загрузка которой на сегодня составляет 90% и более), к которой примкнут ветки. Решение данной задачи требует огромных капитальных вливаний на реконструкцию и расширение железнодорожных путей БАМа и Трансиба и является главным фактором, определяющим объемы экспорта угля в восточном направлении, в страны АТР. Таким образом, перспективы развития угольной промышленности России, помимо конъюнктуры мирового рынка угля, определяются транспортной логистикой и стоимостью перевозок. Разрешение этих проблем требует принятия на правительственном уровне программы, в которой будут определены программные мероприятия и механизмы реализации, календарь выполнения и необходимые объемы инвестиций, или нужно отказаться от наращивания экспортных объемов угля.

ЛИТЕРАТУРА: 1. Долгосрочная программа развития угольной промышленности России на период до 2030 года. Утверждена правительством РФ 24.01.2012 г. 2. Энергетическая стратегия России на период до 2030 года. Утверждена распоряжением правительства РФ от 13.11.2009 №1715"р. 3. Генеральная схема размещение объектов электроэнергетики до 2020 года. Утверждена правительством РФ 03.06.2010. 4. Разработка программы модернизации электроэнергетики России на период до 2020 года. ОАО «ЭНИН», 2011. " 244 с.