Крупнейшие месторождения угля в России, самые значимые для экономики страны бассейны. Российский уголькак, сколько и где добывают

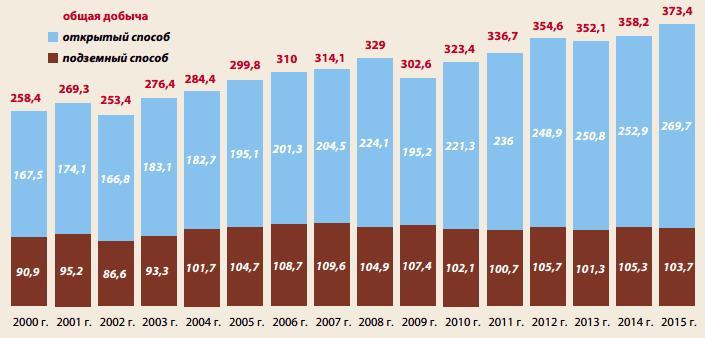

Самой крупной отраслью (по численности рабочих и стоимости производственных основных фондов) топливной промышленности является добыча угля в России. Угольная промышленность добывает, перерабатывает (обогащает) каменный, бурый уголь и антрациты. Как и сколько угля производят в Российской ФедерацииЭто полезное ископаемое добывается в зависимости от глубины нахождения: открытым (в разрезах) и подземным (в шахтах) способами. За период с 2000 года по 2015 год производство подземным способом выросло с 90,9 до 103,7 миллионов тонн, а открытым – увеличилось более, чем на 100 миллионов тонн с 167,5 до 269,7 миллионов тонн. Количество ископаемого, добытого в стране за этот период с разбивкой по способам производства см. на рис. 1.  Рис. 1: Добыча угля в РФ с 2000 по 2015 годы с разбивкой по способам производства, в млн. т.Источник: Журнал «Уголь» по данным Росстата По информации Топливно-энергетического комплекса (ТЭК) в Российской Федерации в 2016 году было добыто 385 миллионов тонн черного ископаемого, что на 3,2% выше предыдущего года. Это позволяет сделать вывод о положительной динамике роста отрасли в последние годы и о перспективности, несмотря на кризис. Виды этого ископаемого, добываемые в нашей стране, делятся на энергетические и угли для коксования. В общем объеме за период с 2010 года по 2015 год доля добычи энергетических выросла с 197,4 до 284,4 млн. т. Объемы добычи угля в России по видам см. на рис. 2.  Рис. 2: Структура добычи угля в РФ по видам за 2010-2015 годы, в млн. т.Источник: Журнал «Уголь» по данным Росстата Сколько в стране черного ископаемого и где его добываютПо информации Росстата, Российская Федерация (157 млрд. т.) занимает второе место после США (237,3 млрд. т.) в мире по угольным запасам. На долю РФ приходится около 18% всех мировых запасов. См. рисунок 3.  Рис. 3: Мировые запасы по странам-лидерамИсточник: Росстат Информация Росстата за 2010-2015 годы говорит о том, что в стране добыча проводится в 25 субъектах Федерации в 7 Федеральных округах. Действует 192 угольных предприятия. В их числе 71 шахта, и 121 угольный разрез. Их совокупная производственная мощность составляет 408 миллионов тонн. Более 80% его добывается в Сибири. Добыча угля в России по регионам отражена в таблице 1.

Источник: Министерство энергетики РФ В 2016 году 227 400 тыс. т. добыто в Кемеровской области (такие города с одной отраслевой принадлежностью называют моногородами), из них около 125 000 тыс. тонн пошло на экспорт. На Кузбасс приходится около 60% отечественного угольного производства, там находится около 120 шахт и разрезов. В начале февраля 2017 г в Кемеровской области начал работу новый разрез – Трудармейский Южный с проектной мощностью 2 500 тыс. т. в год. В 2017 г на разрезе планируется добыть 1 500 тыс. т. ископаемого, а на проектную мощность, по прогнозам, разрез выйдет в 2018 г. Также в 2017 г в Кузбассе планируется запуск трех новых предприятий. Крупнейшие месторожденияНа территории Российской Федерации есть 22 угольных бассейна (по информации Росстата на 2014 год) и 129 отдельных месторождений. Более 2/3 запасов из тех, что уже разведаны, сосредоточено в Канско-Ачинском (79,3 млрд. т.) и Кузнецком (53,4 млрд. т.) бассейнах. Они находятся на территории Кемеровской области Красноярского края. Также к числу крупнейших бассейнов относятся: Иркутский, Печорский, Донецкий, Южно-Якутский, Минусинский, прочие. На рисунке 4 показана структура разведанных запасов по основным бассейнам.  Рис. 4: Разведанные запасы по основным бассейнам в России, млрд. т.Источник: Росстат Импорт-экспортРоссийская Федерация входит в тройку крупнейших экспортеров угля после Австралии (объем экспорта 390 млн. т.) и Индонезии (330 млн. т.) в 2015 году. Доля России за 2015 год – 156 млн. т. черного ископаемого пошло на экспорт. Этот показатель для страны вырос на 40 млн. т. за пять лет. Кроме РФ, Австралии и Индонезии в шестерку стран-лидеров входят Соединенные Штаты Америки, Колумбия и ЮАР. Структура мирового экспорта представлена на рис. 5.  Рис. 5: Структура мирового экспорта (страны-крупнейшие экспортеры).Источник: Росстат Центральное диспетчерское управление ТЭК сообщает, что в 2016 году общий объем экспорта из страны вырос, в то время, как импорт сократился. Данные по экспотру-импорту в 2016 году представлены в таблице 2.

Начальник информационно-аналитического отдела департамента угольной и торфяной промышленности Министерства энергетики страны В. Гришин прогнозирует увеличение в 2017 год экспорта на 6%, его объем может составить 175 млн. т., то есть вырасти на 10 млн. т. Какие компании являются крупнейшими производителямиКрупные нефтяные компании России у всех на слуху, а крупнейшими компаниями-производителями угля в стране в 2016 году являются: ОАО «СУЭК» (105,47), «Кузбассразрезуголь» (44,5), «СДС-уголь» (28,6), «Востсибуголь» (13,1), «Южный Кузбасс» (9), «Южкузбассуголь» (11,2), «Якутуголь» (9,9), ОАО «Распадская» (10,5), в скобках указано количество произведенного угля в миллионах тонн, см. рис. 6.  Рис. 6. Крупнейшие производители в РФ в 2016 году, в млн. т.Источник: ТЭК Российской Федерации Компании ОАО «СУЭК», «Кузбассразрезуголь» и «СДС-уголь» являются лидерами по производству на протяжении последних лет. Крупнейшие производители за 2014-2015 год представлены на рис. 7. Среди них, кроме двух вышеуказанных лидера отрасли, также находятся перерабатывающие предприятия: «Кузбасская топливная компания», «Холдинг Сибуглемент», «Востсибуголь», «Русский уголь», «ЕВРАЗ» (является одной из крупнейших частных компаний в стране), «Мечел-Майнинг», «СДС-уголь».  Рис. 7. Крупнейшие производители в РФ за 2014-2015 годы, в млн. т.Источник: Росстат В ноябре 2016 года бригада Евгения Косьмина участка № 1 шахты имени В.Д. Ялевского АО «СУЭК-Кузбасс» установила новый российский рекорд добычи за год из одного очистного забоя – 4 810 тыс. т. Итоги и выводы

moneymakerfactory.ru

neftegaz.ru добыча в России и в мире. Места и способы добычи угляУгледобывающая отрасль является крупнейшим сегментом топливной промышленности. Во всём мире она превосходит любую другую по численности рабочих и количеству оборудования. Что такое угольная промышленностьУгледобывающая отрасль подразумевает добычу угля и его последующую переработку. Работы ведутся как на поверхности, так и под землёй. Если залежи находятся на глубине не более 100 метров, работы осуществляются карьерным способом. Для разработки месторождения на большой глубине используются шахты.

Классические способы добычи угляРабота на угольных разрезах и под землёй – главные способы добычи ископаемого. Большая часть работ в России и в мире ведётся открытым способом. Это обусловлено финансовой выгодой и высокой скоростью добычи. Процесс заключается в следующем:

Недостаток данного способа заключается в том, что залежи угля, находящиеся на небольшой глубине, содержат примеси грязи и других пород.

Более чистым и качественным считается уголь, добытый подземным способом. Главной задачей этого метода является транспортировка угля с больших глубин на поверхность. Для этого создаются проходы: штольня (горизонтальный) и шахта (наклонный либо вертикальный). В тоннелях специальными комбайнами рубятся пласты угля и грузятся на конвейер, поднимающий их на поверхность. Подземный способ позволяет добыть большое количество ископаемого, но он имеет существенные недостатки: высокая стоимость и повышенная опасность для рабочих. Нетрадиционные способы добывания угляДанные способы эффективны, но не имеют массового распространения – на данный момент отсутствуют технологии, позволяющие чётко наладить процесс:

Данные методы применялись ещё в Советском Союзе, но не стали популярными из-за необходимости крупных финансовых вложений. Лишь несколько угледобывающих компаний продолжают использовать нетрадиционные способы. Главное их преимущество – отсутствие рабочих на потенциально опасных для жизни участках.

Страны-лидеры по добыче угляПо статистическим данным мировой энергетики составлен рейтинг стран, занимающих лидирующие позиции по добыче угля в мире:

Уже много лет Китай лидирует по объёмам угледобычи. В КНР разрабатывается только 1/7 часть имеющихся месторождений, это обусловлено тем, что уголь не вывозится за пределы страны, а имеющихся запасов хватит как минимум на 70 лет. На территории США месторождения равномерно разбросаны по стране. Своими запасами они обеспечат страну не менее чем на 300 лет. Месторождения угля в Индии весьма богаты, но почти весь объём добытого используется в энергетической промышленности, т. к. имеющиеся запасы имеют очень низкое качество. Несмотря на то что Индия занимает одну из ведущих позиций, в этой стране прогрессируют кустарные способы добывания угля. Запасов угля в Австралии хватит примерно на 240 лет. Добытый уголь имеет наивысшую оценку качества, значительная его часть предназначена для экспорта. В Индонезии уровень добычи угля растёт с каждым годом. Ещё несколько лет назад большая часть добытого экспортировалась в другие страны, сейчас страна постепенно отказывается от использования нефти, в связи с чем растёт спрос на уголь для внутреннего потребления. Россия обладает 1/3 мировых запасов угля, при этом изведаны ещё не все земли страны. ЮАР имеет все шансы выше подняться в рейтинге – за последние 30 лет уровень добычи угля в этой стране вырос в 4 раза. Германия, Польша и Казахстан постепенно снижают объёмы угледобычи из-за неконкурентной стоимости сырья. Большая часть угля предназначена для внутреннего потребления.

Основные места добычи угля в РоссииДавайте разбираться. Добыча угля в России осуществляется в основном открытым способом. Месторождения по стране разбросаны неравномерно – основная их часть находится в восточной области. Самыми значимыми месторождениями угля в России являются:

На сегодняшний день ведутся разработки ещё 5 месторождений, способных увеличить ежегодный объём добычи угля в России на 70 млн тонн.

Перспективы угледобывающей промышленностиВ мире уже разведана большая часть месторождений угля, с экономической точки зрения, самые перспективные принадлежат 70 странам. Уровень добычи угля стремительно растёт: совершенствуются технологии, модернизируется оборудование. За счёт этого повышается рентабельность отрасли. fb.ru Угольная промышленность России — MiningWiki — шахтёрская энциклопедияРоссия является одним из мировых лидеров по производству угля. В ее недрах сосредоточена треть мировых ресурсов угля и пятая часть разведанных запасов — 193,3 млрд т. Из них 101,2 млрд т бурого угля, 85,3 млрд т каменного угля (в том числе 39,8 млрд т коксующегося) и 6,8 млрд т антрацитов. Промышленные запасы действующих предприятий составляют почти 19 млрд т, в том числе коксующихся углей — около 4 млрд т. Российская Федерация занимает второе место по запасам и пятое место по объему добычи угля (более 320 млн т в год). При существующем уровне добычи угля его запасов хватит более чем на 550 лет. В угольной промышленности России на середину 2010 года действуют 228 угледобывающих предприятий (91 шахта и 137 разрезов). Практически вся добыча угля обеспечивается частными предприятиями. Переработка угля осуществляется на 49 обогатительных фабриках и двух установках механизированной породовыборки. В настоящее время добыча угля ведется в семи федеральных округах, 25 субъектах Российской Федерации, 16 угольных бассейнах и в 85 муниципальных образованиях России, из которых 58 являются углепромышленными территориями на базе градообразующих угольных предприятий. В отрасли задействовано около 200 тыс. человек. Добыча угля в России, как шахтным способом, так и в угольных разрезах, постоянно увеличивается. Являясь лидером по угольному экспорту, Россия поставляет уголь в страны Европейского Союза, в Китай, Японию, Турцию и другие государства. Практически в полном объёме угледобыча ведётся частными компаниями, формирующими специфику рынка. Что касается качества угля, добываемого в российских угольных бассейнах, то оно неоднородно. В России сосредоточено более трети общемировых запасов угля, из которых около 70 % приходится на долю бурого угля. Угольные бассейны, при этом, являются весьма доступными, и их разработка в сочетании с применением современных технологий ничем не затруднена. Угольная отрасль играет огромную роль в энергобалансе страны. Уголь широко используется в выработке электроэнергии, составляя более 25 % в балансе топливно-энергетического комплекса. Но доля угля в работе тепловых электростанций продолжает увеличиваться. Согласно стратегическим планам развития отрасли она должна составить 31-38 % к 2020 году. Помимо этого, на рынке коксующегося угля происходит существенное возрастание спроса. Около 57 % рынка формируют его основные участники, в число которых входит «Евраз групп», «Сибуглемет» и «Южный Кузбасс». Они же добывают до 70-80 % твёрдого и полутвёрдого угля, который считается наиболее ценным для промышленности. Перспективы развития угольной отрасли в России связаны с интеграцией угольного производства и энергетики, что позволит создать на базе шахт современные энергетические объекты. Развитие должно происходить по пути переоборудования имеющихся шахт электроэнергетическими генераторами для выработки энергии. Также возможно переоснащение перерабатывающего производства для изготовления синтетического моторного топлива. Ожидается, что в ближайшие годы России не угрожает дефицит угля, и баланс спроса и предложения на рынке будет сохраняться. Однако внутренние цены на коксующийся уголь могут существенно повыситься в ближайшее время. Крупнейшими в России являются Печорский, Кузнецкий, Челябинский, Иркутский, Канско-Ачинский, Тунгусский, Ленский, Минусинский угольные бассейны. Например, запасы Печорского угольного бассейна составляют свыше 344 млрд тонн. Глубина добычи угля доходит здесь до 300 метров. Кузнецкий угольный бассейн, который находится на юге Западной Сибири, признан крупнейшим угольным месторождением в мире. В Кузбассе добывается 56 % российского каменного угля и до 80 % коксующегося угля. Но помимо угольной отрасли здесь развита также металлургия. Потребителями кузбасского угля являются ведущие производственные предприятия в Сибири, на Урале и в Европейской части страны. Вдоль склона Саянских гор вплоть до Байкала протянулся Иркутский угольный бассейн, который хранит в себе запасы угля около 7,5 млрд тонн. Бассейн характеризуется неоднородной плотностью залегания угольных пластов различной мощности. Большая часть добываемой здесь породы используется в энергетических целях. Канско-Ачинский угольный бассейн находится недалеко от Кузбасса, и добываемый на нём уголь применяется для работы энергосистемы Красноярского края и Республики Хакасия. Разработка и добыча угля ведётся крупнейшими в регионе предприятиями, среди которых Сибирская угольная энергетическая компания и ОАО «Красноярскрайуголь». В Хакасии также расположен Минусинский угольный бассейн, запасы которого оцениваются в 2,7 млрд тонн угля. Состояние отрасли после распада СССР[править]С распадом Советского Союза нарушились производственные, экономические и научно-технические связи между предприятиями бывших союзных республик. Это привело к экономическому кризису во всех созданных независимых государствах, что повлекло за собой значительное снижение добычи угля во всех углепромышленных регионах бывшего Советского Союза. Одновременно происходило значительное снижение технического уровня производственного потенциала отрасли из-за практически полной приостановки строительства новых и резкого сокращения объемов реконструкции действующих угледобывающих предприятий, а также вследствие замедления их технического переоснащения. Особенно болезненным был разрыв производственных связей угледобывающих предприятий России с заводами горного машиностроения, большинство которых располагалось в Украине, Казахстане и Белоруссии. Эти заводы имели специализированный характер и были предназначены для обеспечения новой техникой всех угольных предприятий СССР. К 1992 году более половины шахт России имели фактический срок службы свыше 40 лет и лишь 16 — были относительно новыми. Около 2/3 шахт были опасны по газу и угольной пыли, каждая вторая — по самовозгоранию угля. Только на 15 % шахт технико-экономические показатели работы были сопоставимы с передовыми зарубежными угледобывающими предприятиями. Развитие открытого способа добычи угля сдерживалось разнообразием применяемых систем и технологических схем горного производства, низкими параметрами горного и транспортного оборудования. На разрезах насчитывалось 1500 одноковшовых экскаваторов и только 50 — роторных. В результате запущенности всего горного хозяйства отрасли, старения шахтного фонда, падения трудовой и технологической дисциплины и высокой аварийности стала резко снижаться производительность труда на угольных предприятиях. В начале 1993 на шахтах она соответствовала уровню 1954 года, на разрезах — 1956 года. Вследствие принятых в 1989—1991 годах в условиях мощного забастовочного движения шахтеров экономически неоправданных, популистских правительственных решений значительно увеличилась продолжительность отпусков шахтеров, которая стала в 1,7 — 2,5 раза выше, чем в основных угледобывающих странах мира. Ежемесячное количество выходов рабочего в угольной промышленности России стало на 20 % меньше, чем за рубежом. Проблемы предприятий угольной отрасли усугублялись крайне несовершенным в техническом отношении состоянием объектов социальной инфраструктуры шахтерских городов и поселков. Большинство из этих объектов нуждалось в срочном ремонте и реконструкции. Таким образом, в угольной отрасли резко обострились производственные, технические, экологические и социально-экономические проблемы, она оказалась в тисках системного социально-экономического и организационно-управленческого кризиса. Дальнейшее функционирование отрасли требовало постоянно возрастающих государственных дотаций, что при бюджетном дефиците тех лет было нереальным; бюджетное финансирование отрасли противоречило идеям рыночной экономики. В целях вывода угольной отрасли из системного кризиса, её адаптации к рыночной конкуренции с другими топливными ресурсами, было признано необходимым начать глубокие структурные отраслевые и межотраслевые преобразования, то есть осуществить реструктуризацию отрасли. При разработке программных мероприятий реструктуризации угольной отрасли России был изучен опыт структурной перестройки угольных отраслей в зарубежных странах, где эта перестройка началась примерно на 40 лет раньше, чем в России. Процесс реструктуризации угольной отрасли в разных странах, включающий технические, технологические, организационные, социальные и экономические преобразования, имел различные побудительные мотивы и преследовал разные цели. Страны Западной Европы (Бельгия, Франция, Великобритания и др.), начавшие этот процесс раньше, главной целью реструктуризации определили: снижение собственных объемов добычи угля в соответствии с имеющимися геологическими и разведанными запасами, техническими возможностями и рыночным спросом; повышение импорта угля и других энергоносителей в экономически выгодном для них ценовом поле. Напротив, такие страны как США, КНР, ЮАР, Австралия и Индия, имеющие богатые запасы угля, добыча которого по природным факторам требует меньших затрат по сравнению со среднемировыми, основные усилия реструктуризации своей угольной промышленности сосредоточили на повышении темпов научно-технического прогресса и наращивании объемов добычи угля. Страны Центральной и Восточной Европы (Болгария, Венгрия, Польша, Румыния, Чехия и др.), которые начали структурную перестройку своих угольных отраслей в переходный от плановой к рыночной экономике период, использовали новые способы повышения эффективности угольной промышленности своих стран. Главными направлениями реструктуризации эти страны избрали ликвидацию убыточных предприятий и повышение конкурентоспособности угля по сравнению с другими энергоносителями (отечественными и, главным образом, импортными) на основе применения современных достижений науки и техники. Угольные предприятия России, расположенные крайне неравномерно по гигантской территории страны, имели большое разнообразие по горно-геологическим условиям. Технико-технологическое состояние шахт и разрезов было кризисным. В стратегии своей структурной перестройки Россия должна была учесть собственный опыт развития, многообразный опыт реструктуризации в Западной, Центральной и Восточной Европе, а также в Китае, США и других странах. Основная задача реструктуризации угольной промышленности формулировалась следующим образом: обеспечить переход отрасли от убыточной и неконкурентоспособной к отрасли, состоящей из конкурентноспособных и обеспечивающих саморазвитие в длительной перспективе угольных компаний, конкурирующих друг с другом и функционирующих без бюджетных дотаций. Это должно было произойти после закрытия нерентабельно работавших шахт и разрезов. При этом предполагалось, что экономика угледобывающих регионов после значительных структурных преобразований в угольном секторе будет также перестраиваться, диверсифицировать свою структуру. Государство берет на себя необходимые обязательства по поддержке выполнения основных социальных функций в отношении высвобождаемых работников и диверсификации структуры региональной экономики. Объем этой поддержки должен был обеспечить минимальный в тех условиях уровень безработицы в угольных регионах и отсутствие острых социальных конфликтов. В качестве основополагающих принципов реструктуризации угольной отрасли России были приняты следующие:

Реструктуризацию угольной отрасли России было намечено осуществить в короткий по историческим меркам период. Реструктуризация отрасли фактически началась в 1992 году. Но планомерное реформирование отрасли начало осуществляться в 1994—1995 гг. в соответствии с разработанными Минтопэнерго РФ и Минэкономразвития РФ «Концепцией реструктуризации российской угольной промышленности» и «Основными направлениями реструктуризации угольной промышленности России», утвержденными Правительством РФ. Основные этапы реструктуризации угольной промышленности[править]Схемы управления угольной отраслью РоссииПервый этап (декабрь 1992 г. — май 1996 г.)[править]

Второй этап (май 1996 г. — декабрь 1997 г.)[править]

Третий этап (декабрь 1997 г. — декабрь 1998 г.)[править]

Четвертый этап (декабрь 1998 г. — по настоящее время)[править]

Основные итоги реструктуризации угольной промышленности[править]Угольная отрасль стала первой в России, вовлеченной в реформы среди базовых отраслей промышленности. Процесс реструктуризации отрасли явился закономерным шагом в её реформировании и одним из важнейших звеньев в реформировании всей российской экономики. Закрытие неперспективных и особо убыточных шахт и разрезов оказало положительное влияние на состояние шахтного фонда. Если в 1992 году преимущественный объем составляла добыча угля из особо убыточных и неперспективных шахт, то в 2000 году доля добычи угля перспективными шахтами увеличилась почти до 70 %. К началу реструктуризации угольной отрасли на территории России в 1993 году действовало:

На 1 января 2001 года в перечень по ликвидации особо убыточных и неперспективных шахт и разрезов было включено 173 шахты и 12 разрезов. Из указанного количества предприятий прекращена добыча угля на 170: 163 шахтах и 7 разрезах. Техническая ликвидация завершена на 153 предприятиях. В процессе реструктуризации отрасли численность работников снизилась с 859,6 тыс. чел. в 1994 году до 339,5 тыс. чел. на начало 2002 года (данные представлены на 1 января указанных лет), то есть на 520,1 тыс. чел., в том числе при ликвидации организаций — на 163,2 тыс. человек. Масштабное высвобождение работников в процессе реструктуризации потребовало принятия адекватных мер по их социальной защите. К основным социально-ориентированным мероприятиям по социальной защите высвобождаемых шахтеров относятся:

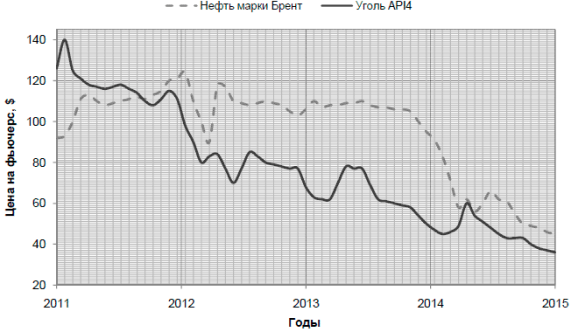

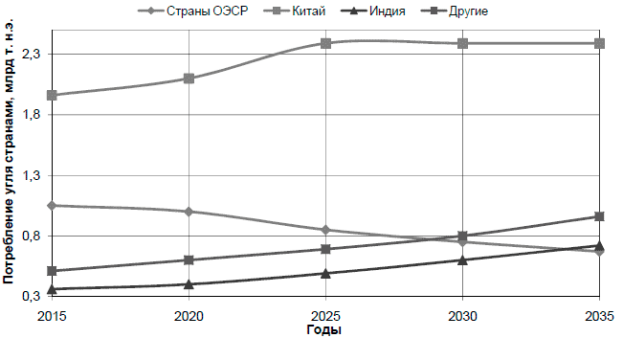

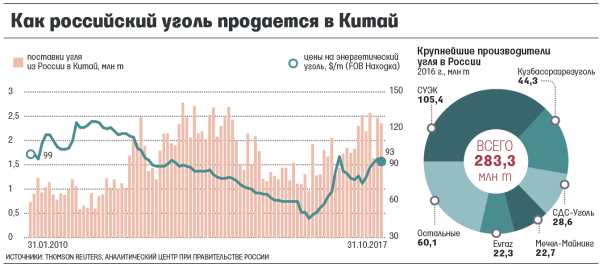

Чтобы предотвратить массовую безработицу среди высвобождаемых шахтеров, главное внимание уделялось их трудоустройству. В начальный период реструктуризации главным направлением трудоустройства высвобождаемых шахтеров с ликвидируемых угольных предприятий было их трудоустройство на вакантные рабочие места на действующих угольных предприятиях. Наиболее перспективным направлением трудоустройства высвобождаемых с ликвидируемых угольных предприятий работников являлось их трудоустройство на вновь создаваемые непрофильные для угольной отрасли рабочие места. Это особенно актуально для таких углепромышленных регионов, как Подмосковный бассейн, Урал и Приморский край, где ликвидированы многие или все угольные предприятия. В углепромышленных регионах создание новых непрофильных для угольной отрасли рабочих мест продолжает осуществляться по программам местного развития и обеспечения занятости для шахтерских городов и поселков. За период 1998—2000 гг. при реализации программ местного развития с долевым участием в финансировании средств государственной поддержки было создано 23,7 тыс. новых рабочих мест в различных секторах экономики шахтерских городов и поселков, включая поддержку малого бизнеса. Однако полностью избежать возникновения безработицы в шахтерских городах и поселках не удалось. В целом, по угольной отрасли уровень безработицы не превышал 2,6 — 4,2 %, но в отдельных шах-терских городах, районах и посёлках он иногда превышал 15 — 20 %. В соответствии с решением Правительства РФ в 1999—2000 гг. проводился эксперимент по адресной социальной поддержке бывших шахтеров в Ростовской области. В ходе эксперимента около 600 бывших шахтеров из средств государственной поддержки получили безвозмездные целевые субсидии на организацию предпринимательской деятельности, что позволило стабилизировать социальную обстановку в этом регионе. В результате закрытия убыточных предприятий, сокращения численности персонала, концентрации производства на эффективно действующих предприятиях с 1997 г. удалось вывести угольную отрасль страны на устойчивый рост производительности труда, а также увеличить нагрузку на очистной забой по сравнению с 1992 г. (рис.5.6 и 5.7.). В 2001 г. около 60 % подземной угледобычи обеспечивалось из забоев, расположенных на пластах средней мощности. В 2001 г. среднемесячная производительность труда рабочего по добыче угля достигла 116 т. Нагрузка на очистной забой составила в 2001 г. 1192 т/сут., на КМЗ — 1485 т/сут. Это — самые высокие значения важнейших показателей работы отрасли за всю историю угледобычи не только в новой России, но ив СССР. Начиная с 1999 г., сокращение объемов добычи угля прекратилось. За 2000 г. по сравнению с 1998 г. объёмы добычи угля увеличены на 25,5 млн т, или на 11 % . В 2001 г. было добыто уже 269,3 млн т. и был почти достигнут уровень добычи 1994 года. Все шахты с неблагоприятными горно-геологическими условия-ми, опасными для жизни и здоровья шахтеров, в которых нет возможности вести рентабельную добычу угля, были, в основном, закрыты. Завершены ликвидационные работы на 158 шахтах из 183, находящихся в процессе ликвидации. В конце 2001 г. в России действовало 219 угледобывающих предприятий (технических единиц), в том числе 116 разрезов и 103 шахты. В отрасли относительно эффективно работают 39 перспективных шахт; нагрузка на забой по некоторым из этих шахт соответствует мировому уровню. В результате реализации программы реструктуризации угольной отрасли в 2001 г. объем добычи угля частными угольными организациями составил 77,2 %. Выделение дотаций на покрытие убытков с 2002 г. полностью прекращено. Реструктуризация угольной отрасли, несмотря на немалые издержки, привела, в целом, к положительным результата Угольная отрасль России сегодня — это потенциально перспективна отрасль, которая, по крайней мере, на ближайшие десятки лет, до наступления нового энергетического уклада, способна обеспечивать потребности страны в угольном топливе. Сырьевая база угольной отрасли России надежно обеспечивает её потребности в дальнейшем развитии добычи угля. В 2010 году в угольной промышленности России действовало 228 угледобывающих предприятий (91 шахта и 137 разрезов) общей годовой производственной мощностью более 370 млн т. Практически вся добыча угля обеспечиваласья частными предприятиями. Переработка угля осуществлялась на 68 обогатительных фабриках и установках механизированной породовыборки. Добыча угля в России за 2010 году составила 323 млн т. Подземным способом добыто 102,1 млн т. В 2010 году произошли 22 категорированные аварии на угледобывающих предприятиях. Количество случаев смертельного травматизма - 142. miningwiki.ru Проблемы развития экспорта российского угля в страны Азиатско-Тихоокеанского регионаБиблиографическое описание:Филимонов Ф. Ю. Проблемы развития экспорта российского угля в страны Азиатско-Тихоокеанского региона // Вопросы экономики и управления. 2018. №1. С. 17-22. URL https://moluch.ru/th/5/archive/78/3029/ (дата обращения: 07.08.2018). Угольная промышленность на сегодняшнем этапе развития инноваций и нанотехнологий продолжает оставаться одной из важнейших отраслей мировой экономики. Это связано с тем, что применение угля в некоторых случаях экономически целесообразнее использования нефти или природного газа, а современные технологии позволяют изменить отношение к углю как экологически «грязному» топливу. Мировое потребление угля медленными темпами нарастает с 80-х годов прошлого столетия и есть все предпосылки для продолжения этой тенденции. Помимо Японии и США, рост потребления угля наблюдается в развивающихся странах Азии. В этих странах можно ожидается активное развитие промышленности, сопровождающееся строительством разнообразной инфраструктуры, что должно увеличить потребности этих стран в более экономичных энергоносителях. Из наиболее масштабных направлений использования угля в промышленном производстве следует выделить: производство электроэнергии, получение металлургического кокса, переработка в разнообразные химические продукты, сжигание в виде топлива для различных энергетических целей. Разведанные объемы природных запасов угля, газа и нефти, подтвержденные многими исследователями, однозначно свидетельствуют, что уголь, в долгосрочной перспективе, является самым надежным и доступным энергетическим ресурсом в мире. По величине мировых запасов уголь превосходит все остальные виды ископаемого топлива. Коэффициент кратности запасов R/P (отношение оставшихся запасов к годовой добыче) для угля составляет более 122 лет, для нефти — 42 года, для газа — 60 лет. Следует особо отметить тот факт, что природные запасы угля не находстяс на территории какой-либо одной страны, а распределены по всему миру, что позволяет избежать перебоев в поставках этого вида топлива [1]. Россия обладает вторыми по величине запасами угля в мире: 173 млрд тонн (в США — 263 млрд тонн). Угольные предприятия имеют в своем составе более 240 угольных участков, в том числе 150 с открытым способом добычи и 96 с подземным. Основные запасы угля расположены в Кузнецком бассейне (52 %), Канско-Ачинском бассейне (12 %), Печорском бассейне (5 %), Южно-Якутском бассейне (3 %). Доказанных запасов угля в России хватит на 800 лет использования [2]. Сегодняшнее состояние российской угольной промышленности во многом характеризуется тем обстоятельством, что крупнейшие российские угольные компании по форме собственности являются частными компаниями. Это обстоятельство, конечно, и определяет возросшее стремление к повышению конкурентоспособности этих компаний. Угольная промышленность уже не первое десятилетие функционирует в условиях рыночной экономики, и российские угольные компании самостоятельно осуществляют финансирование инвестиционных программ, за счет собственных и привлеченных средств [3]. Главным ориентиром угольных цен на мировом рынке являются цены на энергетический уголь. Этот вид угольной продукции применяется для производства электроэнергии и может конкурировать с нефтью и газом [1]. В качестве иллюстрации энергетического характера угля на рисунке 1 представлена динамика цен фьючерсов на нефть и уголь (NYMEX) [4]. Из рисунка видно, что графики цен на нефть и уголь показывают довольно схожую динамику. Рис. 1. Динамика цен фьючерсов на нефть и уголь Источник: Сайт Нью-Йоркской товарной биржи NYMEX (NewYorkMercantileExchange) Основными формулами индикации цен на мировом рынке угля выступают цены FОВ и CIF. Цена FOB (free on board, франко-борт судна) — стоимость угля плюс расходы на внутреннюю транспортировку от шахты до терминала порта отгрузки в экспортирующей стране. Цена CIF (Cost, Insurance and Freight, стоимость, страхование и фрахт) включает цену FOB плюс все затраты на международную транспортировку до терминала порта назначения в импортирующей стране. Цены по всем видам сделок купли-продажи угля определяются с использованием индексов, определяемых международными ценовыми агентствами, основные из которых — GlobalCoal, IHS McCloskey, Argus Media. Независимое международное агентство Argus Media, предоставляющее информацию о ценах и конъюнктуре рынков энергоносителей и других товаров, предлагает уровень экспортных цен на российский уголь. Экспортные цены на российский уголь рассчитывается на основе цен на уголь в портах Северо-Западной Европы или Азии, которые публикуются ежедневно в издании «Аргус Коал Дэйли Интернешнл». Для торговли российским углем часто используется цена FCA (freecarrier, франко-перевозчик) — товар доставляется основному перевозчику заказчика к указанному в договоре терминалу отправления, экспортные пошлины уплачивает продавец. Для расчетов цен FCA Кузбасс учитывается цена фрахта, стоимость работы стивидоров, стоимость железнодорожной перевозки из Кузбасса до морских портов и пограничных переходов, сопутствующие расходы [5]. Во многом это связано с тем, что не все производители угля могут обеспечить себя мощностями по перевалке угля в портах России. Согласно большинству экспертных прогнозов, мировой спрос на уголь, как ожидается, будет расти не менее чем на 0,8 % в год до 2035 г. [6]. Потребление угля в странах, не входящих в Организацию экономического сотрудничества и развития (ОЭСР), увеличится (ориентировочно на 1,1 млрд. тонн нефтяного эквивалента), что частично будет компенсировано снижением потребления угля в странах ОЭСР (–0,4 млрд. тонн нефтяного эквивалента). Сегодня можно наблюдать самые высокие темпы роста потребления угля по сравнению с другими источниками энергии, и уголь как дешевое и доступное топливо является стимулом быстрого экономического роста развивающихся стран. К 2030 году энергопотребление стран азиатско-тихоокеанского региона вырастет на 33 %, а к 2040 году эти страны будут потреблять 4/5 экспорта угля. Сейчас уголь составляет 48 % энергетического баланса для данного региона. В Индии основными потребителями угля являются предприятия энергетики, в Китае основным потребителем выступает сталелитейная промышленность. На рисунке 2 представлен прогноз динамики потребления угля по странам ОЭСР, Индии и Китая [6]. Из рисунка видно, что страны ОЭСР будут существенно сокращать потребление угля после 2020 года, Индия и другие развивающиеся страны будут увеличивать потребление угля, для Китая ожидается рост потребления угля с выходом на постоянный уровень потребления после 2025 года. Рис. 2. Прогноз динамики потребления угля по странам Источник: «Прогноз развития мировой энергетики до 2035г» компании «Бритиш петролеум». Следует особо отметить тот факт, что Китай уже сегодня заметно увеличил объёмы импорта угля, причем экспорт российского угля в Китай обновляет все предыдущие рекорды. По данным Thomson Reuters в сентябре 2017 г. экспорт российского угля в Китай увеличился на 83 % по сравнению с сентябрем прошлого года, с 1,28 млн. т. до 2,35 млн. т. [7]. Всего в 2016 г. в Китай из России было экспортировано 18,93 млн. т. угля, следует из данных Thomson Reuters [7]. Это на 18 % больше, чем в 2015 г., когда экспорт российского угля в Китай сократился на 60 % по сравнению с 2014 г. Экспорт в 2014 г. составил 25,29 млн. т., в 2015 г. — 15,78 млн. т. На долю пяти крупнейших компаний приходится 78,8 % (223,3 млн. т.) производства угля в стране, следует из данных статистического сборника «ТЭК России — 2016», выпущенного в июне 2017 г. аналитическим центром при правительстве РФ. На все экспортные направления в 2016 г. пришлось 171,4 млн. т. угля, из них на Китай — 11 %, говорится в отчете центра [8]. Сейчас российские компании наращивают экспорт угля в Китай на фоне относительно высоких цен, на конец октября 2017г. тонна энергетического угля (FOB Находка) стоила, по данным Thomson Reuters, $93. Это на 89,8 % выше цен апреля 2016г. Коксующийся уголь стоил $177,9, по данным Bloomberg. Весной цены достигали $300 за тонну (последний раз уголь стоил столько в 2011 г.). По данным октябрьской презентации «Мечела», 30 % в структуре выручки угольного дивизиона этой компании приходится на Китай. Известно, что в 2016 году в Китае стартовала программа по реструктуризации угольной промышленности. Реструктуризация предусматривает закрытие небольших неконкурентоспособных угольных мощностей. До 2020г. китайское правительство планирует закрыть 800 млн. т. угледобывающих мощностей (по 200 млн. т. в год), при этом планируется запуск 500 млн. т. новых низкозатратных мощностей. На деле план по выводу мощностей перевыполняется: в 2016 г. было закрыто 290 млн. т. Кроме того, в 2016–2017 гг. произошли перебои поставок угля из Австралии в связи с погодными катаклизмами — в конце марта 2017 года мощнейший тропический циклон Дэбби обрушился на угледобывающие регионы Австралии. По данным австралийского издания The Sydney Morning Herald, этот циклон парализовал работу крупных угольных шахт в штате Квинсленд (на него приходится 15 % мировой добычи коксующегося угля премиальных марок), а также затруднил транспортировку угля внутри страны — в связи с затоплением части железных дорог от месторождений до портов. Компаниям BHP Billiton и Glencore пришлось приостановить работу пяти австралийских разработок металлургического угля в Квинсленде — Goonyella Riverside, Peak Downs, Daunia, South Walker Creek и Poitrel. Также был закрыт угольный терминал Hay Point Coal Terminal, являющийся основным экспортным терминалом компании для перевалки коксующегося угля. Дэбби негативно повлиял не только на Австралию, но и на те страны, которые являются импортерами австралийского угля. Недостающие объемы угля были замещены в том числе поставками из России. Китаю сейчас также необходимо замещать объемы угля, которые раньше он импортировал из Северной Кореи: Китаем были введены санкции на его поставку. В сентябре 2017г. Китай импортировал более 500 тыс. т. угля из Северной Кореи (по данным Thomson Reuters) [7]. Это на 71,6 % меньше, чем год назад. Российские производители угольной продукции имеют ряд конкурентных преимуществ для быстрого включения в борьбу за право заменить своей продукцией недополученные Китаем объемы угля. Это, прежде всего, наличие самих физических объёмов продукции, качество и себестоимость. Тем не менее, надо признать, что существует ряд ограничений, которые негативным образом могут сказаться на наращивании объёмов отправки угля на экспорт — особенности железнодорожной логистики и портовой перевалки не всегда готовы посодействовать потенциалу экспортёров угля. Пропускная способность портов Дальнего Востока пока не позволяет отечественным угольщикам быстро нарастить экспорт. К примеру, Китай принимает почти весь импортный уголь в свои морские порты. Исключения есть: например, уголь из Монголии идёт по железной дороге. Но «сухая» логистика китайским потребителям неудобна. Мощности российского порта Восточный сейчас составляют 23,5 млн. т., с введением третьей очереди угольного терминала в 2019г. они могут вырасти до 39 млн. т. в год. Это потребует синхронного развития провозных способностей инфраструктуры — железнодорожных узлов и портовых мощностей. Общеизвестно, что текущая ситуация с подвижным составом явно далека от идеальной. В 2016г. завершилось масштабное списание старых вагонов, начатое в 2014г. по инициативе РЖД и вагоностроителей. По данным Института проблем естественных монополий (ИПЕМ), в 2014г. было списано более 46 тысяч единиц, в 2015-м — 104 тысячи, в 2016-м — 111 тысяч. Примерный план списания на 2017 год — 73 тысячи. С 2014г. парк сократился на 10,9 % до 1,09 млн. вагонов, приводит данные Институт проблем естественных монополий. При этом производство железнодорожного грузового подвижного состава неуклонно снижается с 2012 года, сообщается в информации ИПЕМ. Тогда российские предприятия выпустили 71,6 тысячи грузовых вагонов, в 2013 году — 60 тысяч, в 2014-м — 55 тысяч, в 2015-м — 29 тысяч [9]. Парк грузовых вагонов в России по состоянию на начало 2017 года насчитывал 1 млн 87 тысяч. Основу этого парка как наиболее востребованный на рынке вид подвижного состава составляли полувагоны (около 45 %). По данным Globaltrans сегодня парк полувагонов насчитывает порядка 477,000 ед. В 2016 году списано 67 тыс. полувагонов, закуплено всего 16 тысяч. Согласно исследованию «Сбербанк CIB», в период активного сезонного спроса (в мае — октябре) ожидается дефицит в 10–15 тыс. полувагонов [10]. Если на первом этапе отправки угля покупателю, производители сталкиваются с особенностями работы РЖД, то на втором — с работой портов. Во взаимодействии портовиков и железнодорожников есть напряженность, связанная с пропускной способностью и состоянием железнодорожной инфраструктуры портов. Необходимо модернизировать складские мощности, перевалочные комплексы, обновлять крановое хозяйство. В «Стратегии развития морской портовой инфраструктуры России до 2030 года» указано, что лишь 25 % экспортных поставок угля из России осуществляется через порты соседних государств, а основные объемы — 75 % через российские порты. Перевалку угля в России сегодня осуществляют четыре порта: Восточный — 21,8 млн тонн (24 %), Усть-Луга — 15,7 млн тонн (17 %), Ванино — 13,5 млн тонн (15 %), Мурманск — 11,7 млн тонн (13 %) [11]. Абсолютно ясно, что необходимо более детальное изучение текущих проблем РЖД и портов на правительственном уровне, чтобы эти проблемы не превратились в преграду для экспорта российского угля. В результате проведенного анализа можно сделать следующие выводы:

1. Формирование международных цен на уголь. Доклад секретариата Энергетической Хартии, 2010 г. (Брюссель, Бельгия). 2. Сайт компании «Русский уголь» http://www.ruscoal.ru 3. Программа развития угольной промышленности России на период до 2030 года. 4. Сайт Нью-Йоркской товарной биржи NYMEX http://www.cmegroup.com 5. Сайт компании «Argus Media» http://www.argusmedia.com 6. «Прогноз развития мировой энергетики до 2035 г.». компании «Бритиш петролеум». 7. Данные Информационного Агентства Томсон Рейтер (Thomson Reuters). 8. Статистический сборник «ТЭК России-2016» подготовлен Аналитическим центром при Правительстве РФ (www.ac.gov.ru) 9. Информационный обзор «Железнодорожная промышленность», Институт проблем естественных монополий, 10.11.2016. 10. Информационное исследование «Транспорт» инвестиционной компании «Сбербанк CIB», 2016 г. 11. Журнал «Морские порты» № 2 за 2017 г. Основные термины (генерируются автоматически): Китай, российский уголь, россия, уголь, FOB, угольная промышленность, угольная продукция, CIF, FCA, NYMEX. moluch.ru Крупнейшие месторождения угля в России, самые значимые для экономики страны бассейныОдна из крупнейших отраслей топливно-энергетического комплекса – угольная промышленность. Еще в эпоху СССР Россия стала признанным лидером в сфере добычи и обработки угля. Здесь залежи угля составляют примерно 1/3 от мировых запасов, в их число входит и бурый, и каменный уголь, и антрациты. Российская Федерация занимает шестое место в мире по масштабам добычи угля, 2/3 которого применяют для получения энергии и тепла, 1/3 – в химической промышленности, малую часть транспортируют в Японию и Южную Корею. В среднем в российских угольных бассейнах добывается более 300 млн тонн в год. Характеристика месторожденийЕсли посмотреть на карту России, то свыше 90 % месторождений расположено в восточной части страны, преимущественно в Сибири.Если сравнивать объем добываемого угля, его общее количество, технические и географические условия, то наиболее значимыми из них можно назвать Кузнецкий, Канско-Ачинский бассейн, Тунгусский, Печорский и Иркутско-Черемховский бассейны. КузбассКузнецкое месторождение, иначе Кузбасс, – самый крупный угольный бассейн в России, и крупнейший в мире. Он расположен в Западной Сибири в неглубокой межгорной котловине. Крупная часть бассейна принадлежит землям Кемеровской области. Значительным минусом является географическая удаленность от основных потребителей топлива – Камчатки, Сахалина, центральных регионов страны. Здесь добывается 56 % каменного и около 80 % коксующегося угля, приблизительно 200 млн тонн в год. Тип добычи открытый. Канско-Ачинский угольный бассейн

Согласно информации, предоставленной геологической разведкой в 1979 году, общие запасы угля – 638 млрд тонн. Нужно отметить, что здешний уголь является самым дешевым в связи с его добычей открытым способом, имеет низкую транспортабельность и используется для обеспечения энергией местных предприятий. Тунгусский угольный бассейн

Если смотреть на карту, видно, что это больше половины Восточной Сибири. Здешние запасы угля составляют около 2345 млрд тонн. Здесь залегают каменный и бурый уголь, малое количество антрацитов. В настоящее время работы в бассейне ведутся слабо (из-за плохой изученности месторождения и сурового климата). За год в Тунгусском угольном бассейне подземным способом добывается около 35,3 млн тонн. Печорский бассейн

Залежи большей частью представлены коксующимся углем высокого качества, обусловленного добычей исключительно шахтным способом. В год добывается 12,6 млн тонн угля, что составляет 4 % от общего объема. Потребители печорского твердого топлива – предприятия северо-европейской части России, в частности Череповецкий металлургический завод. Иркутско-Черемховский бассейнТянется вдоль Верхнего Саяна от Нижнеудинска до озера Байкал. Разделяется на Прибайкальскую и Присаянскую ветви. Объем добычи – 3,4 %, способ добычи открытый. Месторождение удалено от крупных потребителей, доставка затруднена, поэтому местный уголь используется в основном на иркутских предприятиях. Запас – около 7,5 млрд тонн угля. Проблемы отраслиВ наши дни активная добыча угля ведется в Кузнецком, Канско-Ачинском, Печорском и Иркутско-Черемховском бассейнах, планируется развитие Тунгусского бассейна. Основной метод добычи открытый, этот выбор обусловлен его относительной дешевизной и безопасностью для работников. Минус данного способа в том, что весьма страдает качество угля. Главная проблема, с которой сталкиваются вышеуказанные бассейны, – трудности доставки топлива в отдаленные регионы, в связи с этим необходима модернизация сибирских железнодорожных путей. Несмотря на это, угольная промышленность – одна из самых перспективных отраслей российской экономики (по данным предварительной оценки, залежей российского угля должно хватить более чем на 500 лет).

greenologia.ru Российский уголь становится публичнымНа российском фондовом рынке впервые появились акции предприятия угольной индустрии. Одно из крупнейших в ней – компания «Распадская» из Кузбасса – завершила первичное размещение акций, которое принесло ей более 300 миллионов долларов. Интерес инвесторов к угольной отрасли эксперты объясняют ростом спроса и на сталь, и на электроэнергию. Появление на бирже акций «Распадской» - первый выход на финансовый рынок крупной российской угольной компании, если не считать почти в шесть раз меньшего по объемам размещения акций новосибирской компании «Белон» летом этого года. «Белон» занимается в том числе и торговлей металлами, и уголь для нее – не самый главный бизнес, отмечает аналитик инвестиционной компании «Проспект» Дмитрий Парфенов. В целом, по его словам, производство угля в России в 2005 году составило около 300 миллионов тонн. Из них примерно 230 миллионов тонн – энергетического угля, закупаемого тепловыми электростанциями, и 70 миллионов – коксующегося угля, который российские металлургические компании используют для выплавки стали. Гарантии поставок сырья и сбыта Один из двух главных акционеров угольной компании «Распадская» - металлургический холдинг «Евраз», крупнейший в стране производитель стали. В целом та часть российской угольной отрасли, которая ориентирована на добычу коксующихся углей, металлургами и контролируется. В последние несколько лет из-за роста цен на железную руду и на уголь российские металлургические компании начали консолидировать сырьевые активы. «В результате они оказались практически самодостаточными в плане поставок необходимого им для производства сырья», - говорит аналитик МДМ-Банка Андрей Литвин. В секторе энергетического угля ситуация обратная: сами угольные компании, стремясь обеспечить себе сбыт, покупают активы электрогенерирующих компаний, которые постепенно, в ходе реформы электроэнергетики, становятся более доступными. Третий в мире экспортер Из всего добываемого в России угля – и коксующегося, и энергетического – примерно 80% потребляется внутренним рынком, экспортируется около 20%. По данным лондонского Всемирного института угля, крупнейшим в мире его экспортером является Австралия: в 2005 году – более 230 миллионов тонн. Вторая - Индонезия, объем экспорта которой вдвое меньше австралийского. На третьем месте - Россия, экспортирующая угля в 3,5 раза меньше, чем Австралия. В целом российский уголь на экспортных рынках не имеет таких сильных позиций, как, например, австралийский уголь. И дело не столько в том, что он уступает в качестве, отмечает Андрей Литвин: «Главный фактор – транспортные издержки. Россия – большая страна, и доставка угля от шахты до экспортного порта обходится недешево. Именно поэтому, главным образом, российский уголь теряет в конкурентоспособности по сравнению с тем же австралийским». Спрос металлургии и энергетики Россия традиционно производит сталь «полным циклом», то есть из железной руды, используя кокс, сырьем для которого и служит коксующийся уголь. Темпы роста спроса на него, по оценкам Дмитрия Парфенова, на перспективу до 2010-2015 года составят 2-3% в год. А по энергетическому углю - не выше 2% в год, полагает аналитик, и поддерживаться он будет, скорее, расширением экспорта, нежели внутренним спросом. По прогнозам Андрея Литвина, наоборот, темпы роста спроса на энергетический уголь в России могут оказаться выше – ввиду роста потребления электроэнергии внутри страны. И тепловые электростанции, полагает Литвин, будут постепенно переходить с газа на уголь: «Как утверждают представители самих компаний, уже сейчас в стране есть примерно 15 тепловых электростанций, которые можно перевести с газа на уголь. Это не будет дешево, но, безусловно, дешевле, чем строить новую. Строительство угольной станции обходится почти вдвое дороже, чем постройка новой газовой станции». www.svoboda.org | |||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|||||||||||||||||

|

|

|||||||||||||||||

|

Ростерминалуголь, крупнейший в европейской части России специализированный угольный терминал, входящий в состав угольного портового холдинга Управляющая портовая компания, отгрузило на экспорт 12 млн т угля с начала года.

Ростерминалуголь, крупнейший в европейской части России специализированный угольный терминал, входящий в состав угольного портового холдинга Управляющая портовая компания, отгрузило на экспорт 12 млн т угля с начала года. За 1е полугодие 2018 г добыча угля в Кемеровской области достигла 123,8 млн т, что на 4,6% больше, чем за аналогичный период 2017 г.

За 1е полугодие 2018 г добыча угля в Кемеровской области достигла 123,8 млн т, что на 4,6% больше, чем за аналогичный период 2017 г.  Кузбассразрезуголь в 1м полугодии 2018 г увеличил добычу угля почти на 2% по сравнению с 1м полугодием 2017 г, до 23,4 млн т.

Кузбассразрезуголь в 1м полугодии 2018 г увеличил добычу угля почти на 2% по сравнению с 1м полугодием 2017 г, до 23,4 млн т. Берингпромуголь, дочка австралийской Tigers Realm Coal, отправил в Китай 1е в 2018 г 100 тыс т угля, добытого на месторождении Фандюшкинское поле.

Берингпромуголь, дочка австралийской Tigers Realm Coal, отправил в Китай 1е в 2018 г 100 тыс т угля, добытого на месторождении Фандюшкинское поле.

Но за время переговоров с властями задыхающегося от смога Китая проектная мощность крупнейшей в России угольной Ерковецкой теплоэлектростанции (ТЭС) на границе 2х стран упала в 2 раза.

Но за время переговоров с властями задыхающегося от смога Китая проектная мощность крупнейшей в России угольной Ерковецкой теплоэлектростанции (ТЭС) на границе 2х стран упала в 2 раза.  Добыча коксующегося угля предприятиями Промышленно-металлургический холдинг (ПХМ) -Уголь за 6 месяцев 2018 г составила 1379 тыс т, что на 20% больше, чем в аналогичном периоде 2017 г.

Добыча коксующегося угля предприятиями Промышленно-металлургический холдинг (ПХМ) -Уголь за 6 месяцев 2018 г составила 1379 тыс т, что на 20% больше, чем в аналогичном периоде 2017 г.

Крупнейший в России специализированный порт с высокотехнологичной перевалкой угля - Восточный Порт, за 6 месяцев 2018 г перевалил 12,3 млн т экспортного угля премиального качества, на 5% превысив объем за аналогичный период 2017 г (11,6 млн т угля).

Крупнейший в России специализированный порт с высокотехнологичной перевалкой угля - Восточный Порт, за 6 месяцев 2018 г перевалил 12,3 млн т экспортного угля премиального качества, на 5% превысив объем за аналогичный период 2017 г (11,6 млн т угля).  Запасы угля на складах тепловых электростанций энергогенерирующих компаний Украины по состоянию на 10 июля 2018 г составляют 1,535 млн т, что в 1,6 раза меньше, чем на 10 июля 2017 г (2,455 мн т), свидетельствуют данные Министерства энергетики и угольной промышленности.

Запасы угля на складах тепловых электростанций энергогенерирующих компаний Украины по состоянию на 10 июля 2018 г составляют 1,535 млн т, что в 1,6 раза меньше, чем на 10 июля 2017 г (2,455 мн т), свидетельствуют данные Министерства энергетики и угольной промышленности. Украина импортировала в январе-июне 2018 г каменный уголь и антрацит из России на общую сумму 962,7 млн долл США, сообщила Государственная фискальная служба (ГФС) Украины.

Украина импортировала в январе-июне 2018 г каменный уголь и антрацит из России на общую сумму 962,7 млн долл США, сообщила Государственная фискальная служба (ГФС) Украины. Мечел пролонгирует действие соглашения на поставку угля с Baosteel Resources, дочкой China Baowu Steel, крупнейшей сталелитейной группой Китая. Объем поставок составит 700 тыс т премиального угля.

Мечел пролонгирует действие соглашения на поставку угля с Baosteel Resources, дочкой China Baowu Steel, крупнейшей сталелитейной группой Китая. Объем поставок составит 700 тыс т премиального угля. ВНИГРИуголь, дочка Росгеологии, выполнила 1й этап работ по анализу и оценке состояния ресурсного потенциала Токинского угленосного района Южно-Якутского бассейна.

ВНИГРИуголь, дочка Росгеологии, выполнила 1й этап работ по анализу и оценке состояния ресурсного потенциала Токинского угленосного района Южно-Якутского бассейна.

New Stream Group информирует об изменениях в структурах управления

New Stream Group информирует об изменениях в структурах управления «Шлаксервис» готовится к серийному выпуску новой продукции в рамках программы импортозамещения

«Шлаксервис» готовится к серийному выпуску новой продукции в рамках программы импортозамещения ТЕРРИТОРИЯ ПЕРСПЕКТИВ – уникальный проект Neftegaz.RU и компании «Газпром нефть» о Дальнем Востоке

ТЕРРИТОРИЯ ПЕРСПЕКТИВ – уникальный проект Neftegaz.RU и компании «Газпром нефть» о Дальнем Востоке На ГТУ-ТЭЦ «Восточная» во Владивостоке началась наладка системы подготовки топливного газа

На ГТУ-ТЭЦ «Восточная» во Владивостоке началась наладка системы подготовки топливного газа «Газпром нефть» первой из российских ВИНК создает битумную терминальную сеть

«Газпром нефть» первой из российских ВИНК создает битумную терминальную сеть

Раскинулся вдоль Транссибирской магистрали по территории Красноярского края, Кемеровской и Иркутской области. 12 % всего российского бурого угля принадлежит этому бассейну, в 2012 году его количество составило 42 млн тонн.

Раскинулся вдоль Транссибирской магистрали по территории Красноярского края, Кемеровской и Иркутской области. 12 % всего российского бурого угля принадлежит этому бассейну, в 2012 году его количество составило 42 млн тонн. Один из самых крупных и перспективных бассейнов России, занимает территории Якутии, Красноярского края и Иркутской области.

Один из самых крупных и перспективных бассейнов России, занимает территории Якутии, Красноярского края и Иркутской области. Находится на западном склоне кряжа Пай-Хой, является частью Ненецкого автономного округа и Республики Коми. Основные месторождения – Воркутинское, Воргашорское, Интинское.

Находится на западном склоне кряжа Пай-Хой, является частью Ненецкого автономного округа и Республики Коми. Основные месторождения – Воркутинское, Воргашорское, Интинское.