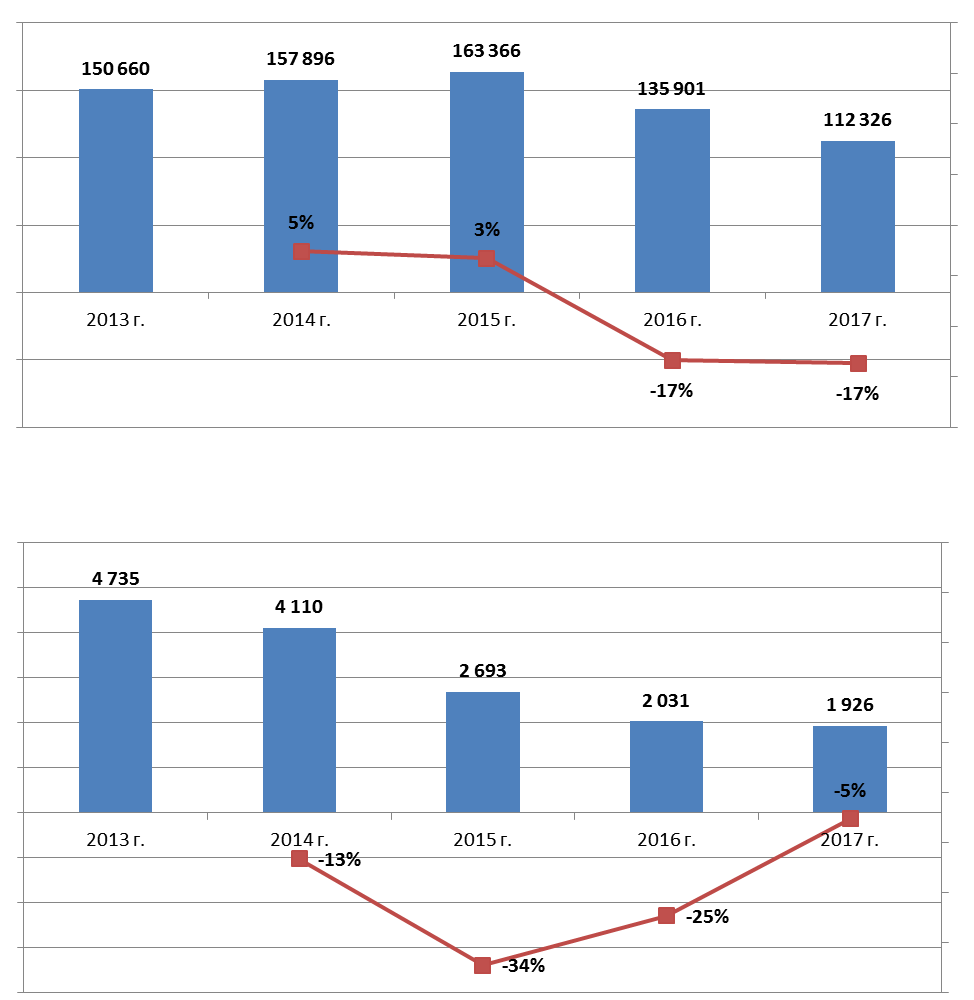

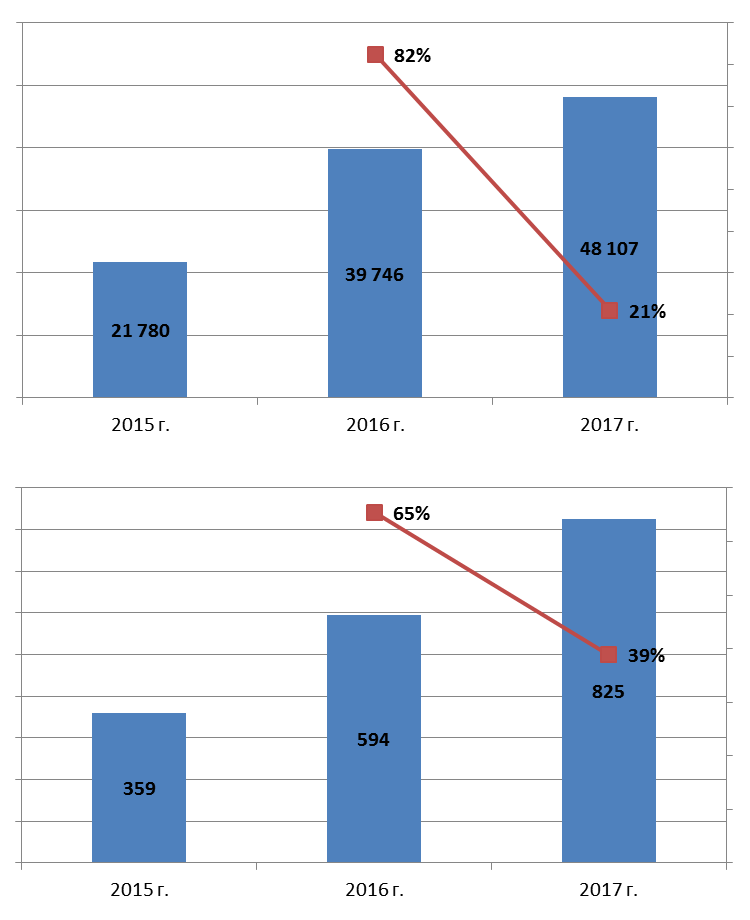

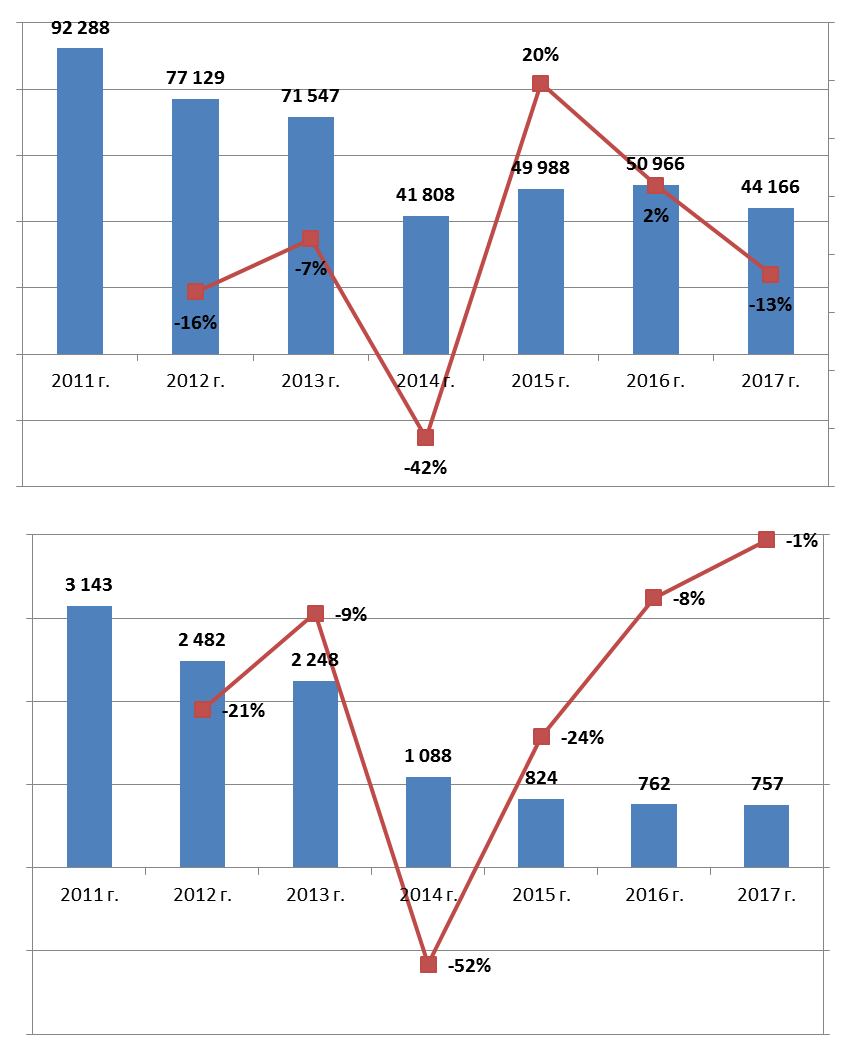

Рейтинг работодателей России — 2018. Инжиниринговые компании рейтинг 2018Обзор: Рынок инженерной и ИТ-инфраструктуры 2018, Системы безопасности для ЧМ-2018 поддержали бизнес интеграторовСовокупная выручка рейтинга CNews Infrastructure второй год подряд сокращается на 17% в рублевом исчислении: по итогам 2017 г. совокупный оборот 20 крупнейших поставщиков составил p112,3 млрд. Однако так как большая часть оборудования импортируется из-за рубежа, также следует обратить внимание на показатели в пересчете на иностранную валюту. За счет укрепления курса рубля падение в долларах США составило всего 5%. Совокупная выручка 20 участников рейтинга CNews Infrastructure по итогам 2017 г., в ₽млн (1) и $млн (2)  Источник: CNews Analytics, 2018 При этом, если сравнивать с докризисным 2013 г., то оборот участников рейтинга в 2017 г. сократился на четверть в рублях и на 59% в долларах. Это свидетельствует о том, что отношение к строительству ИТ-инфраструктуры в России значительно изменилось в последние годы. Заказчики тщательнее оценивают экономическую целесообразность инвестиций и более охотно мигрируют в облачные сервисы сторонних провайдеров. «Заказчики оценили преимущества сервисной модели представления услуг, позволяющей заменить CAPEX на OPEX и получать услуги с гарантированным уровнем SLA. Они не строят собственную инфраструктуру, не содержат в штате профессиональных ИТ-специалистов, но получают новый возможность монетизации, например, на рекламе», – поясняет Вероника Гименез, заместитель генерального директора «Крок». Группа лидеров рейтинга CNews Infrastructure осталась прежней – это «Техносерв» (p22 млрд), «Ланит» (p19 млрд), «Компьюлинк» (p16 млрд), «АйТеко» (p14 млрд) и «Крок» (p13 млрд). При этом никто из лидеров не продемонстрировал значительного роста выручки. Лучший результат в этом плане у «Ланит» (+6%), «АйТеко» сохранил выручку на уровне 2016 г., остальные три системных интегратора сократили оборот. В целом, небольшие и средние компании развивали свой бизнес значительно успешнее, чем «тяжеловесы» рынка. Лучше показатели в плане роста оказались у новичков рейтинга компаний «ХайТэк» (+292%) и SaveITGroup (+2085%, то есть, фактически рост с нуля). Безопасность прежде всего Хотя выручка от реализации инфраструктурных ИТ-проектов продолжает падать, ситуация с реализацией смежных проектов в области инженерных систем (кондиционирование, электропитание и т.п.) и систем физической безопасности (видеонаблюдение, СКУД, антитеррористические системы) складывается противоположным образом. Выручка десяти крупнейших интеграторов по этому направлению выросла на 21% до p48 млрд (или на 39% до $825 млн). Это примерно в 2,5 раза меньше, чем выручка от ИТ-инфраструктуры, однако разрыв между инженерной и ИТ составляющей в комплексных проектах продолжает сокращаться. Крупнейшим игроком в данной нише является «Ланит» (p25 млрд), а также «Техносерв» (p8,5 млрд), «Инфосистемы Джет» (p4,2 млрд) и «Крок» (p4 млрд). Значительнее всего вырос сегмент систем физической безопасности – на 28% до p19,9 млрд. Ключевым драйвером роста оказался чемпионат мира по футболу, для проведения которого умные систем безопасности были развернуты на стадионах, вокзалах, в аэропортах, фан-зонах и других общественных местах. Кроме того, интерес к данному сегменту подстегивают законодательные инициативы: «С 2015 года вышло несколько федеральных законов, регламентирующих принципы построения инженерной ИТ-инфраструктуры с точки зрения физической безопасности объектов. Это закономерно вызвало увеличение количества проектов разработки комплексов инженерно-технических средств охраны (КИТСО) со стороны компаний, соблюдающих законодательство», – объясняет Сергей Андронов, директор центра сетевых решений компании «Инфосистемы Джет» «Ланит» поставил рекорд рост выручка в сегменте физической безопасности, увеличив оборот по этому направлению более чем в 5 раз (до p11,2 млрд по сравнению с p2 млрд в 2016 г.). «Направление систем физической безопасности в 2017 году значительно выросло благодаря активной стадии строительства и оснащения таких крупных объектов, как Большая спортивная арена «Лужники», медиапарк «Зарядье», дилинговый центр Сбербанка и мегаЦОД-2 Сбербанка в Сколково. На всех этих объектах были повышенные требования безопасности, и наши специалисты их реализовали», – комментирует Евгений Вирцер, генеральный директор компании «Инсистемс» (входит в ГК «Ланит»). Выручка 10 крупнейших интеграторов в области инженерных систем и физической безопасности в 2017 г., в pмлн (1) и $млн (2)  Источник: CNews Analytics, 2018 Рынок ЦОД-строения вышел в плюс Выручка десяти крупнейших интеграторов в области строительства ЦОД заметно выросла по сравнению с 2016 г. – на 70% до p77,3 млрд (в пересчете в доллары США на 95% до $,325 млрд). Рост был достигнут за счет учета выручки «Техносерва» (p24,7 млрд) которые ранее не принимал участие в исследовании. Однако даже без учета показателей данного системного интегратора рынок продемонстрировал рост впервые за последние пять лет. Причина заключается в завершении крупных проектов по строительству ЦОД, среди которых можно отметить коммерческий дата-центр «Авантаж» в подмосковном Лыткарино и новый «МегаЦОД» «Сбербанка» в Сколково. Помимо «Техносерва», лидирующие позиции среди строителей дата-центров занимают «Ланит» (p19,1 млрд ), «Инфосистемы Джет» (p11,6 млрд) и «Крок» (p10,7 млрд). Среди лидеров наибольший прирост показал «Ланит» (+63%), в то время как «Крок» и «Техносерв» сократили выручку от строительства ЦОД на 22% и 5% соответственно. Рекордсменами роста среди всех участников рейтинга CNews DataCenter стали «Борлас» (p715 млн, +125%), а также «Тегрус» и «Софтинтегро» (p312 млн и p286 млн, рост на 1331% и 938% соответственно, то есть фактически годом ранее у компаний не было в активе проектов по строительству ЦОД). Совокупная выручка 10 крупнейших интеграторов в области ЦОД-строения в 2017 г., в ₽млн (1) и $млн (2) Источник: CNews Analytics, 2018 Умные сооружения потеряли крупнейшего поставщика В области строительства умных зданий и сооружений (аэропорты, вокзалы, стадионы и т.п.) системные интеграторы зафиксировали небольшое сокращение выручки (на 13% в рублях и 1% в долларах). Однако следует учитывать, что в рейтинге текущего года отсутствует компания «Астерос», которая в 2016 г. с выручкой в p17 млрд заняла второе после «Ланита» по данному направлению. В 2017 г. «Астерос» начал процедуру банкротства, объяснив этого несвоевременными платежами некоторых партнеров и спецификой работы на рынке инфраструктурного строительства, которая предполагает долгосрочное финансирование. Совокупная выручка 10 крупнейших интеграторов в области умных зданий и сооружений в 2017 г., в ₽млн (1) и $млн (2)  Источник: CNews Analytics, 2018 Крупнейший интегратором, работающим в области умных зданий и сооружений, оказался «Ланит», при этом это единственная компания среди лидеров, которая показала рост по данному направлению (+44%). Вторую позицию занял «Крок» (p6,4 млрд, сокращение выручки 21%), на третьем месте оказался «Техносерв» (p5,9 млрд , -29%). Любопытно, что экспертизу по умным зданиям и сооружениям активно развивают компании из регионов. На четвертом и пятом местах соответственно расположились «Форт Диалог» из Уфы (p1,6 млрд) и «Сонет» из Нижнего Новгорода (p1,4 млрд). Наибольший рост показали новички рейтинга компании «ХайТэк» (p613 млн, +291%, 8 место) и SaveIT (p532 млн, +236%, 10 место). Смена игроков Индустрия комплексных инфраструктурных проектов находится в турбулентном состоянии, что отражается на составе и показателях рейтинга. В целом, выручка от ИТ-инфраструктуры падает, а от проектов по инженерным проектам и безопасности растет, однако во всех рассмотренных сегментах есть фирмы демонстрирующий как существенный рост, так и сокращение выручки. Кроме того, меняется состав участников. Таким образом, структурное перестроение рынка оказывается не только вызовом для существующих игроков, но и возможностью для новых интеграторов. В нынешнем исследовании отсутствует ряд компаний, которые ранее принимали участие в рейтингах: «Астерос» (проходит процедуру банкротства), «АйТи» (идет реорганизация) «Сириус» (руководство арестовано по делу о коррупции в Федеральном казначействе), «Телеком Защита» (конфликт между акционерами). В то же время, присутствует ряд компаний, которые не принимали участие в прошлом году (Softline, УЦСБ, «Форт Диалог») или вообще впервые принимают участие в инфраструктурных рейтингах («Софтинтегро», «Май», SaveITGroup). Павел Лебедев www.cnews.ru Холдинг ПЕТОН занял лидирующие позиции на рынке инжинирингаРоссия постепенно возрождает собственный инжиниринг. Согласно мировому рейтингу QS World University Rankings by Subject, МГУ имени Ломоносова вошел в топ-100 лучших вузов мира по четырем из пяти расширенных предметных областей, в частности, 76-ю позицию главный университет страны занял в области «Инжиниринг и технологии». Это вселяет надежду на создание в России современной высокотехнологической инфраструктуры, которая позволит стране ускорить экономический рост. Стоит отметить, что развитие инжиниринга в нашей стране в силу уникальных климатических и географических особенностей, а также обширной ресурсной базы, всегда имело стратегическое значение. За различные элементы этой инфраструктуры в большинстве случаев отвечали естественные монополии, будь то ОАО «РЖД», Госкорпорация «Росатом», ПАО «Газпром» или реорганизованное на данный момент РАО «ЕЭС России». Исторически сложилось, что управление крупными проектами по созданию энергетической, транспортной и иной инфраструктуры осуществляли сами монополии, напрямую взаимодействуя с сотнями подрядчиков и поставщиков оборудования. Функция инжиниринга в современном ее понимании изначально развивалась внутри промышленных и энергетических гигантов, а компетенции по проектированию были закреплены за государственными проектными институтами. Иными словами, ответственность за ключевую инфраструктуру полностью несло государство, что имело как свои плюсы, так и минусы. Инжиниринг изменил монополии На сегодняшний день мировой опыт привел к тому, что естественные монополии уходят в прошлое. Они либо провели внутреннюю модернизацию оперативной деятельности, тем самым повысив эффективность и мобильность в рыночном смысле компаний (например, как американская AT&T или то же РАО «ЕЭС России»), либо преобразовались в многопрофильные холдинги с диверсифицированным портфелем бизнесов (GE, Siemens, British Petroleum, ПАО «Газпром» и ОАО «РЖД»). Исключение могут составить, пожалуй, только «Газпром» и атомная энергетика, специфика которой подразумевает централизацию всех функций в одном контуре. В целом в той или иной степени все естественные монополии претерпе oilcapital.ru

hr-media.ru |

|

||||||||||||||||||

|

|

||||||||||||||||||

|