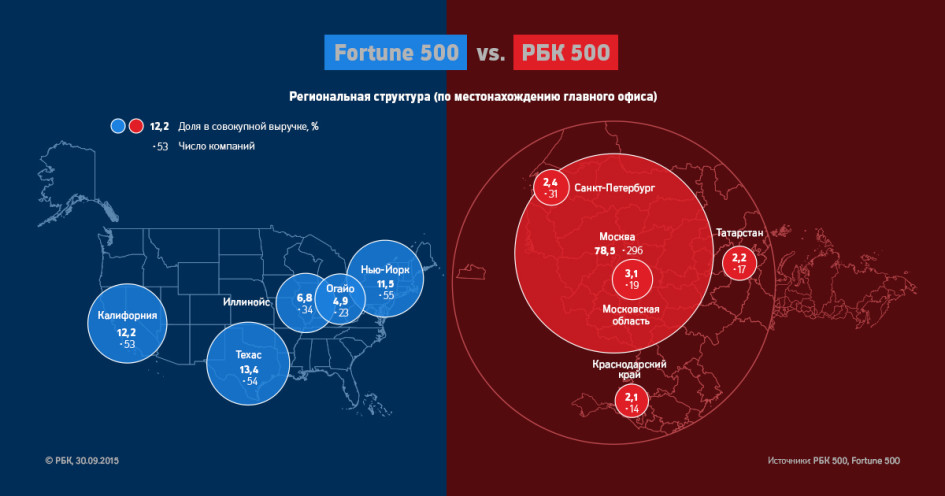

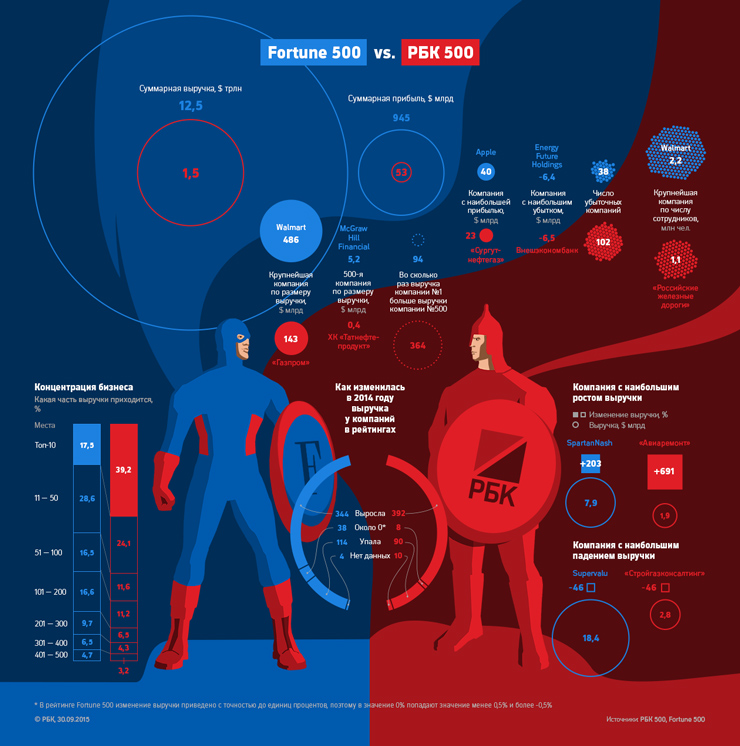

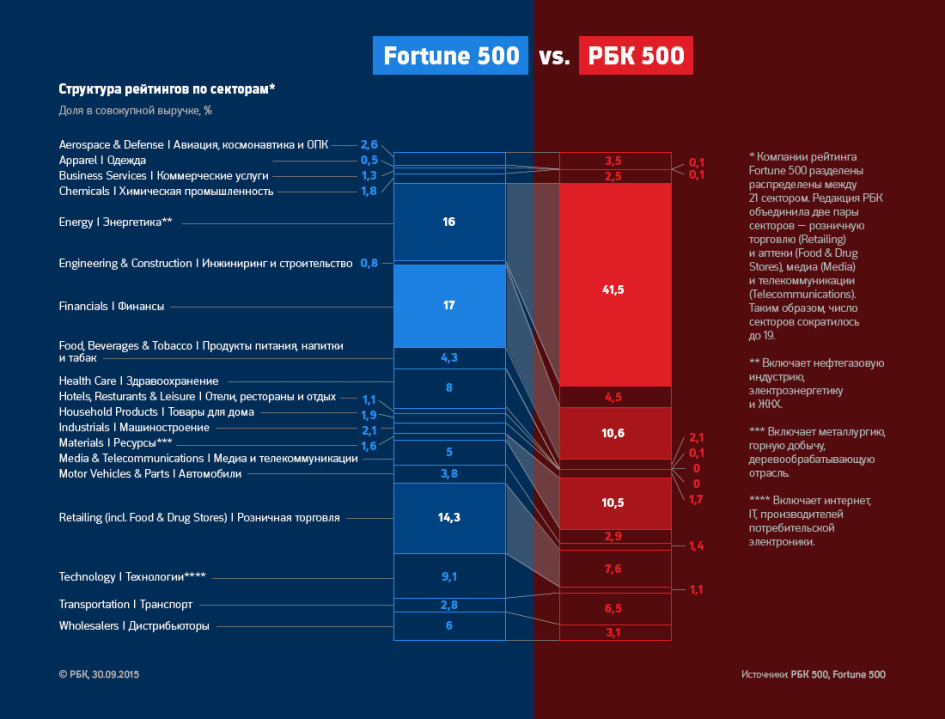

Топ 500 компаний рбккак отличаются рейтинги 500 крупнейших компаний двух стран :: Бизнес :: РБККрупнейшие компании России уступают американским по всем позициям, кроме показателей роста выручки и лидерства в категории «самая убыточная компания» Первый рейтинг 500 крупнейших американских корпораций по размеру выручки журнал Fortune опубликовал в 1955 году. РБК обнародовал первую версию рейтинга 500 крупнейших компаний России 60 лет спустя. Между двумя рейтингами есть некоторые методические различия. В Fortune 500 входят американские корпорации, акции которых торгуются на бирже, а также непубличные компании, которые отчитываются перед государственными ведомствами (поэтому в рейтинге нет ряда очень крупных частных компаний вроде Cargill, Dell или Mars). В РБК 500 включены все крупнейшие компании России, независимо от того, торгуются их акции на бирже или нет. Гораздо больше различий между компаниями, попавшими в эти два рейтинга. В первую очередь это размеры компаний, что вполне очевидно, если учесть разницу ВВП России и США. Суммарная выручка Fortune 500 превысила $12,5 трлн, а выручка РБК 500 не достигла и $1,5 трлн. Разрыв в совокупной прибыли еще больше — $53 млрд против $945 млрд. Почему разрыв по этому показателю еще сильнее? Во-первых, прибыль российских компаний «съели» курсовые оценки и переоценка долговых обязательств, которые зачастую номинированы в иностранных валютах. Во-вторых, в рейтинге РБК банально больше убыточных компаний — 102 против 38 в списке Fortune 500. Хотя совокупная выручка двух рейтингов отличается более чем в восемь раз, разрыв между лидерами не так велик — продажи Walmart составили $486 млрд, а чистая выручка «Газпрома» — $143 млрд.  Еще меньше разница между лидерами двух рейтингов по величине прибыли — компанией Apple ($40 млрд) и «Сургутнефтегазом» ($23 млрд). Но если прибыль нефтяной компании на 80% обеспечена «бумажной» переоценкой ее валютных депозитов, то прибыль Apple — это доход от продажи «физических» смартфонов и планшетов. А в категории «самая убыточная компания» Внешэкономбанк и вовсе обошел американскую корпорацию Energy Futures Holdings. У ВЭБа убыток составил $6,5 млрд, тогда как у крупнейшей энергетической компании Техаса — $6,4 млрд. В обоих случаях к убыткам привели просчеты руководства. Внешэкономбанк вынужден создавать резервы под кредиты. У Energy Futures Holdings — огромные долги, так как компания была выкуплена консорциумом инвесторов на заемные средства по схеме LBO. Инвесторы рассчитывали на рост стоимости газа и, как следствие, повышение конкурентоспособности угольных и атомных электростанций, принадлежащих Energy Futures Holdings, но цены на газ в итоге упали, а компания в начале 2014 года подала заявление о банкротстве. Сопоставим показатель и у компаний — лидеров по падению выручки: и в РБК 500, и в Fortune 500 у них она снизилась на 46%. Падение выручки у «Стройгазконсалтинга» связано с уменьшением контрактов «Газпрома», а у SuperValu — с тем, что компания так и не смогла выстроить бизнес-процессы после поглощения 2000 магазинов в 2006 году и высокой конкуренцией на рынке США. За шесть лет у SuperValu сменились четыре генеральных директора, а в рамках реструктуризации бизнеса корпорация продала часть бизнеса. Лидеров обоих рейтингов по росту выручки объединяет работа на вооруженные силы. Компания «Авиаремонт», у которой выручка выросла на 691% за счет консолидации заводов, занимается ремонтом и обслуживанием авиационной техники и систем ПВО. «Авиаремонт» принадлежит холдингу «Гарнизон», владельцем которого, в свою очередь, является Министерство обороны России. Выручка корпорации SpartanNash — крупнейшего поставщика продуктов питания и потребительских товаров на американские военные базы — увеличилась на 203%. Трехкратный рост продаж — результат объединения двух компаний, Spartan Stores и Nash Finch Company, в 2013 году. Вторым основным отличием рейтинга РБК 500 от Fortune 500 является диспропорция российского списка. Особенно это заметно по его региональной структуре — на Москву приходится 60% компаний рейтинга и 80% совокупной выручки (подробнее об этом читайте по ссылке). В Fortune 500 явного лидера нет, вперед вырвались сразу три штата — Техас, Калифорния и Нью-Йорк. Но даже если сложить их вместе, совокупная доля трех штатов не превысит 40% ни по числу компаний, ни по выручке. Для сопоставления отраслевой структуры двух рейтингов мы вписали российские компании в отраслевую сетку списка Fortune 500 (она не во всем совпадает с принятой в РБК 500). В обоих рейтингах в тройку крупнейших секторов входят энергетика (объединяющая нефтегазовую промышленность, электроэнергетику и ЖКХ) и финансы (банки и страхование). Но если в Fortune 500 на энергетику приходится 16% совокупной выручки, то в РБК 500 — 41,5%. Сектор «ресурсы» (materials, то есть металлы, лес и т.п.) в российском списке занимает 10,5%, а в американском — всего 1,6%.  В РБК 500 либо совсем не представлены, либо представлены незначительно целые сектора — технологии (1,1% против 9,1% в Fortune 500), здравоохранение (0,1% против 8%), отели и рестораны (0% против 1,1%). На два сектора, энергетику и ресурсы, в РБК 500 приходится 52% совокупной выручки. Чтобы сформировать такое же «отраслевое большинство» в Fortune 500, нужно сложить куда больше секторов — пять. И это будут совсем другие области бизнеса, относящиеся либо к сфере услуг, либо к технологиям: финансы, розничная торговля, высокие технологии, здравоохранение, медиа и телекоммуникации. www.rbc.ru Методика рейтинга РБК 500 :: Бизнес :: РБККак мы считали рейтинг крупнейших компаний России Основным показателем рейтинга, по которому ранжированы компании, является выручка, очищенная от НДС, акцизов и экспортных пошлин. Для компаний финансового сектора (банки, страхование, биржа, НПФ и другие) в качестве эквивалента выручки рассчитывались суммарные доходы от основной деятельности. Консолидация В рейтинге участвуют головные компании операционных холдингов, готовящие консолидированную отчетность, где учтены показатели как материнской компании, так и ее дочерних структур. Если компания не публикует консолидированную отчетность или не предоставила данные из нее для участия в рейтинге, то в рейтинге представлена либо головная компания с неконсолидированными данными, либо крупнейшая операционная компания холдинга (в каждом таком случае в рейтинге сделано примечание, раскрывающее подробности учета по компании). Инвестиционные фонды или разнонаправленные холдинги, как правило, не работающие по принципу вертикальной интеграции и/или не имеющего единого центра консолидации, не представлены в рейтинге. Примеры таких фондов/холдингов — «Базовый элемент», «Ренова». В рейтинге участвуют ассоциированные компании и совместные предприятия, в которых головная компания холдинга имеет значительное влияние, но не контролирует их. Такие компании учитываются в консолидированной отчетности головных компаний по методу долевого участия, то есть в консолидированном отчете о совокупном доходе учтена только доля в прибылях и убытках, а в бухгалтерском балансе отражается стоимость приобретения с учетом начисленного гудвила. Примеры таких компаний — НГК «Славнефть» (совместное предприятие «Газпрома» и «Роснефти»), «Сахалин Энерджи» (ассоциированная компания «Газпрома», в капитале которой также участвуют Shell, Mitsui & Co и Mitsubishi). Исключение 1: в качестве справочной информации в рейтинге без присвоения номера присутствуют АФК «Система» (инвестиционный холдинг с консолидированной отчетностью, акции которого торгуются на бирже) и ГК «Ростех» (инвестиционный холдинг ОПК с управленческой отчетностью). Исключение 2: в качестве справочной информации в рейтинге без присвоения номера присутствуют «Газпром-медиа Холдинг» (медиа-бизнес) и «Объединенные машиностроительные заводы» (машиностроение), дочерние структуры Газпромбанка. Финансовые показатели Выручка или объем продаж — если компания не публикует показатель, очищенный от НДС, акцизов и экспортных платежей, то величина «грязной» выручки уменьшалась на эти налоги и платежи, взятые в операционных расходах консолидированной отчетности. Суммарный доход (выручка) для банков рассчитывался как сумма процентных доходов, комиссионных доходов, чистых заработанных страховых премий (при наличии) и выручки от небанковской деятельности (при наличии). Суммарный доход (выручка) для страховых компаний рассчитывался как сумма чистых заработанных страховых премий, чистого инвестиционного дохода, процентных доходов и комиссионных доходов от банковской деятельности (при наличии). Суммарный доход (выручка) для НПФ рассчитывался как сумма взносов по пенсионной деятельности и процентных доходов. Суммарный доход (выручка) для лизинговых компаний рассчитывался как сумма процентных доходов от финансового лизинга, прочих процентных доходов и доходов от операционного лизинга. Операционная прибыль/убыток — для компаний, готовящих отчетность в соответствии с РСБУ, использовалась прибыль/убыток от продаж (код 2200). Для финансовых компаний данный показатель отсутствует. Прибыль/убыток до налогообложения. Чистая прибыль/убыток за год — показатель, учитывается как прибыль/убыток, приходящийся на акционеров компании, так и прибыль/убыток, относящийся к неконтрольным долям участия. EBITDA (Earnings before interest, taxes, depreciation and amortization) — показатель не является частью стандартов бухгалтерского учета, поэтому каждая компания рассчитывает его самостоятельно. Порядок расчета EBITDA может отличаться у разных компаний; ряд компаний оперирует значением скорректированной EBITDA. Телекоммуникационные компании в своей работе используют показатель OIBDA (Operating income before depreciation and amortization). Для финансовых компаний данный показатель отсутствует. Активы — для компаний, готовящих отчетность в соответствии с МСФО/US GAAP, используется показатель «Итого активы»; для компаний, готовящих отчетность в соответствии с РСБУ, — баланс раздела «Активы» (код 1600). Итого капитал — для компаний, готовящих отчетность в соответствии с МСФО/US GAAP, используется суммарный показатель капитала, приходящийся на акционеров компании и неконтрольные доли участия; для компаний, готовящих отчетность в соответствии с РСБУ, — показатель «Капитал и резервы» (код 1300). Для ряда компаний указан. Долгосрочные кредиты и займы — для компаний, готовящих отчетность в соответствии с РСБУ, использовался показатель «Заемные средства» (код 1410). Для финансовых компаний данный показатель отсутствует. Краткосрочные кредиты и займы — для компаний, готовящих отчетность в соответствии с РСБУ, использовался показатель «Заемные средства» (код 1510). Для финансовых компаний данный показатель отсутствует. Денежные средства и их эквиваленты — для компаний, готовящих отчетность в соответствии с РСБУ, использовался показатель «Денежные средства и денежные эквиваленты» (код 1250). Для финансовых компаний данный показатель отсутствует. Краткосрочные инвестиции/финансовые активы/финансовые вложения — для компаний, готовящих отчетность в соответствии с РСБУ, использовался показатель «Финансовые вложения (за исключением денежных эквивалентов)» (код 1240). Для финансовых компаний данный показатель отсутствует. Чистый долг — показатель не является частью стандартов бухгалтерского учета, поэтому каждая компания рассчитывает его самостоятельно. Порядок расчета чистого долга может отличаться у разных компаний. Если компания не раскрыла сумму чистого долга, то он рассчитывался по формуле «Долгосрочные кредиты и займы + Краткосрочные кредиты и займы — Денежные средства и их эквиваленты». Для компаний транспортного сектора в расчет чистого долга включены обязательства по финансовой аренде (лизинг). Отрицательное значение чистого долга говорит о том, что сумма денежных средств и их эквивалентов превышает сумму финансовых обязательств. Для финансовых компаний данный показатель отсутствует. Исключение 1: Для 18 холдингов, не публикующих консолидированную финансовую информацию, в качестве выручки используется оценочный показатель, полученный суммированием объемов продаж крупнейших дочерних (операционных) компаний. В каждом таком случае в рейтинге сделано примечание, раскрывающее подробности учета по холдингу. Исключение 2: Для двух компаний (Московская биржа ММВБ-РТС и Группа НПФ «Благосостояние») в качестве выручки (суммарного дохода) учтены операционные доходы. Исключение 3: Для двух НПФ (НПФ «Лукойл-Гарант» и НПФ электроэнергетики выручка (суммарный доход) является оценочным показателем, так как сумма взносов по пенсионной деятельности не отражена в отчете о совокупном доходе и взята из отчета о движении денежных средств. Исходя из отчетностей других НПФ погрешность такого расчета незначительна. Исключение 4: Для двух компаний (Группа НПФ «Благосостояние» и НПФ «Газфонд») в качестве капитала учтены чистые активы и средства, предназначенные для обеспечения уставной деятельности, соответственно. Оба показателя включают неконтролирующие доли участия. Нефинансовые показатели Число сотрудников — показатель не является частью стандартов бухгалтерского учета, поэтому каждая компания рассчитывает его самостоятельно. Некоторые компании указывают число сотрудников на конец финансового года, другие компании — среднесписочное число сотрудников за год или на конец года. Показатель публикуется в качестве справочной информации. Финансовый год У участников рейтинга совпадает с календарным годом и длится с 1 января по 31 декабря. Исключение: группа «Содружество» и «Астон», которые готовят консолидированную отчетность по финансовому году с 1 июля по 30 июня. Стандарты отчетности При подготовке рейтинга приоритет отдается консолидированной отчетности, подготовленной в соответствии с МСФО и US GAAP. Если компания готовит отчетность по МСФО в валюте и в рублях, согласно 208-ФЗ, то приоритет отдавался рублевой отчетности. Если компания не готовит отчетность в соответствии с международными стандартами, то использовалась отчетность, составленная по РСБУ. Ряд компаний предоставил управленческую отчетность. Для финансовых компаний для участия в рейтинге обязательна публикация МСФО. Исключение: Акционерный банк «Россия» — единственный крупный российский банк, не опубликовавший свою отчетность по МСФО за 2015 год, поэтому данные брались из отчетности по РСБУ. Юрисдикция В рейтинге участвуют компании, зарегистрированные в России и принадлежащие российским физическим и юридическим лицам (доля не менее 50%). Вторая группа компаний — это зарегистрированные в иностранных юрисдикциях компании-«оболочки», большая часть активов которых находится на территории России, а их владельцами являются российские физические и юридические лица. Примеры таких компаний — «Яндекс» (Yandex N.V.), «Русал» (United company RUSAL Plc). Третья группа — это российские юридические лица и иностранные компании-«оболочки», большая часть активов которых находится на территории России и которые принадлежат нестратегическим иностранным инвесторам (как правило, инвестиционным фондам). Примеры таких компаний — «Эльдорадо», «Восточный экспресс банк», «Лента» (Lenta Limited). В качестве справочной информации в рейтинге без присвоения номеров присутствуют компании, зарегистрированные в России и принадлежащие иностранным юридическим лицам (иностранным корпорациям). Если в России присутствует несколько компаний, принадлежащих одной иностранной корпорации и работающих по принципу вертикальной интеграции, то в рейтинг включена компания с наибольшей выручкой. Исключение: в рейтинг с присвоением номера включена компания «ВымпелКом», дочерняя структура международного холдинга VimpelCom. На наш взгляд, «ВымпелКом» стал фундаментом для создания первой по-настоящему глобальной российской компании, которая в силу определенных обстоятельств зарегистрирована в Нидерландах, а не в России. Статус компании В рейтинге участвуют компании, которые на 1 сентября 2016 года были юридически самостоятельны по отношению к другим компаниям или другим участникам рынка. Если выручка компании за 2015 год позволяла принять участие в рейтинге, но сама компания до 1 сентября 2016 года была поглощена либо реорганизована, то такая компания не включена в рейтинг. Пример такой компании — ДСК-1. Если выручка компании за 2015 год позволяла принять участие в рейтинге, но в компании введено наблюдение, либо она проходит процедуру банкротства, или находится в ликвидации, то такая компания не включена в рейтинг. Пример такой компании — Торговый дом «ЦентрОбувь». Исключение: АК «Трансаэро», в которой введено наблюдение, но акции компании торгуются на бирже. Источники информации Финансовые отчетности, подготовленные в соответствии с различными стандартами бухгалтерского учета; годовые отчеты; финансовые презентации; данные «СПАРК-Интерфакс», ГМЦ Росстата и ЕГРЮЛ; анкеты компаний, подготовленные для участия в рейтинге РБК 500. Валюта Все финансовые показатели в рейтинге представлены в рублях. Если компания ведет учет отчетности в долларах США, то финансовые показатели пересчитывались по следующим курсам: выручка, прибыли, EBITDA по средневзвешенному курсу рубля к доллару за 2015 год — 60,95785, за 2014 год — 38,42166; активы, капитал, кредиты и займы, чистый долг, денежные средства и краткосрочные инвестиции/вложения по курсу на 31 декабря 2015 года — 72,8827, на 31 декабря 2014 года — 56,2584. Если у компаний финансовый год не совпадает с календарным годом, то, соответственно, брался средневзвешенный курс за финансовый год и курс на конец отчетного периода. Подтверждение данных На первом этапе был составлен круг компаний, которые могут войти в рейтинг РБК 500. На втором этапе для холдингов, раскрывающих финансовую отчетность или присутствующих в базе «СПАРК-Интерфакс», были заполнены анкеты со справкой о компании и финансовыми показателями. На третьем этапе непубличные компании получили анкету для заполнения данных; среди компаний, раскрывающих финансовую отчетность, была проведена выборочная рассылка для подтверждения данных и внесения правок. Исправление данных При подготовке рейтинга в журнал РБК была допущена ошибка при пересчете финансовых показателей группы «Содружество» из долларов в рубли. В онлайн-версии использованы корректные данные — в результате группа «Содружество» переместилась с 76-го на 91-е место. Соответственно, все компании, занимающие с 77-го по 91-е место в журнальной версии рейтинга, поднялись на одну строчку вверх в онлайн-версии рейтинга. Автор методики: Игорь Терентьев Над рейтингом работали: Елизавета Архангельская, Анастасия Березина, Наталья Дербышева, Тимофей Дзядко, Анна Левинская, Алексей Митраков, Анастасия Напалкова, Алексей Пастушин, Людмила Подобедова, Денис Пузырев, Алена Сухаревская, Наталия Телегина, Мария Фомичева, Ирина Юзбекова Сохранитьwww.rbc.ru 50 самых быстрорастущих компаний России :: Бизнес :: РБКНовый рейтинг быстрорастущих российских компаний учитывает финансовые результаты за 2011–2014 годы. Несмотря на санкции, обвал цен на нефть и девальвацию рубля, десятки фирм продолжают расти фантастическими темпами  Антипинский НПЗ (№14 в рейтинге быстрорастущих компаний РБК 50) — головное предприятие группы компаний New Stream, крупнейший в России независимый нефтеперерабатывающий завод, основным владельцем которого является председатель его совета директоров Дмитрий Мазуров (Фото: Федор Телков для РБК) Печатная версия опубликована в журнале РБК № 12 за 2015 год Методика составления списка за последний год не поменялась, временной период изменился совсем чуть-чуть (2010 год исчез, а 2014-й добавился), но состав участников обновился радикально. Достаточно сказать, что три лидера нынешнего рейтинга быстрорастущих компаний попали в него впервые (в прошлом году их не было даже в топ-30), а в целом новичками рейтинга являются 37 компаний из 50. Авторы методики: Андрей Бабицкий, Игорь Терентьев Над рейтингом работали: Мария Жолобова, Алексей Пастушин, Денис Пузырев, Ксения Шамакина Подробнее о результатах исследования www.rbc.ru |

|

||||||||||||||||||

|

|

||||||||||||||||||

|